SBI저축은행은 지난 2013년 9월 출범한 이후로 줄곧 자산규모·순익규모 저축은행 업계 1위를 달리고 있다.

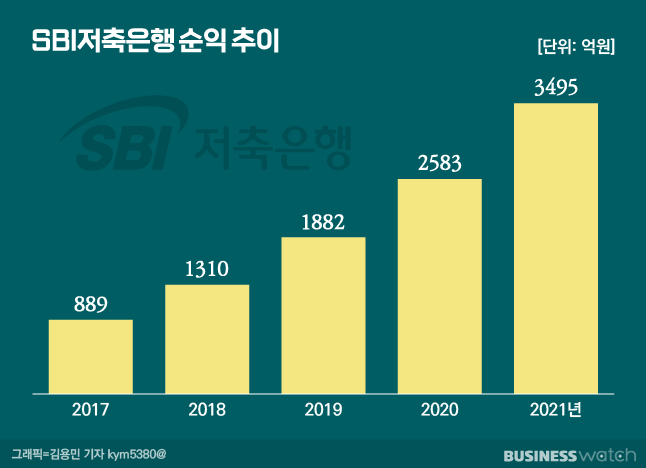

특히 지난해에는 3500억원에 육박하는 당기순익을 기록했다. 인터넷전문은행은 물론 웬만한 지방은행보다 좋은 실적이다.

SBI저축은행의 호실적을 단순히 '돈을 잘 벌었다'로 해석하기에는 부족하다. 저축은행의 경우 은행과 달리 펼칠 수 있는 사업영역이 제한돼 있어서다.

SBI저축은행이 저축은행 1위를 넘어 은행을 넘어설 수 있었던 데에는 철저한 전문성을 바탕으로 한 인력중용 전략이 통했다는 분석이다.

은행보다 앞서가는 저축은행

SBI저축은행은 지난해 3495억원의 당기순익을 올렸다. 전년 2583억원보다 35.3%늘었다. 웬만한 지방은행과 인터넷전문은행보다 높은 수준이다. 실제 지방은행과 인터넷전문은행 중 SBI저축은행보다 많은 순익을 낸 곳은 BNK부산은행(4026억원)뿐이다.

단순 숫자만 높은 것이 아니다. SBI저축은행은 이들 은행에 비해 불리한 조건에서도 이러한 호실적을 올린 것이다.

관련법령상 저축은행은 사업영역이 한정적이다. 현재 저축은행은 상호저축은행법에 명시된 업무외에는 할 수 없는 '포지티브 규제'가 적용중이다.

은행 역시 관련 법상 규정된 업무만 할 수 있는 것은 마찬가지지만 부수업무·겸영업무 등을 통해 펼칠 수 있는 사업의 범위가 훨씬 넓다.

영업망 역시 강력한 규제가 적용된다. 저축은행은 해당법상 본점이 속한 소재지에서 50%가량의 대출 비중을 유지해야 한다. 저축은행의 모태가 '지역 서민 중심 금융기관'이라는 이유에서다.

비대면 채널이 금융회사들의 주요 고객 접점이 되면서 지방은행 등은 거점지역외 고객을 확보하기도 용이해졌지만, 저축은행은 비대면으로 고객을 모집하더라도 이 비중을 지켜야 한다. 비대면 금융의 한계도 작용한다는 얘기다.

즉 SBI저축은행은 이러한 업계의 한계에도 불구하고 은행을 앞서는 실적을 거두는 데 성공했다는 얘기다.

저축은행 관계자는 "SBI저축은행은 줄곧 1위 자리를 지키고 있고 이제는 은행급 실적을 내는 대형 저축은행이 됐다"며 "영업망 한계를 극복하며 저축은행의 가능성을 보여주고 있다"고 평가했다.'

SBI저축은행의 비결

SBI저축은행의 고성장의 비결은 기업금융과 소매금융을 나눠 각각 전문가들에게 맡겨 철저하게 운영한 것이 주효했다는 평가다.

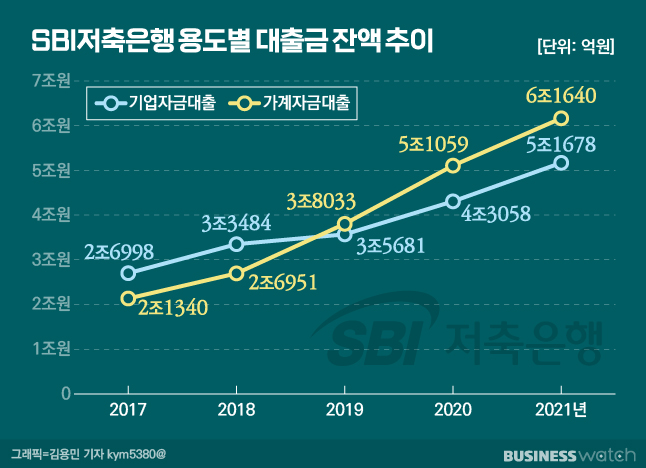

SBI저축은행은 저축은행 업계에서도 기업금융의 강자로 꼽힌다. 2018년 이전까지만 하더라도 전체 대출중 기업대출이 차지하는 비중이 가계대출보다 높을 정도였다.

통상 저축은행들이 소매금융에 집중해 소매금융 비중이 60%를 넘는다는 점을 고려하면 SBI저축은행이 기업금융분야에서 돋보이는 실적을 내 왔다는 얘기다.

여기에는 기업금융전문가인 임진구 대표의 저력이 발휘됐다는 평가다. 임진구 대표는 구 LG상사(현 LX인터내셔널)에서 벤처투자팀과 홍콩 오아시스, 퍼시픽그룹 사모펀드 대표를 지내며 기업금융에 대해 꾸준한 경력을 쌓았다.

이후 SBI저축은행의 모기업인 SBI홀딩스가 과거 현대스위스저축은행을 인수할 당시 그의 기업금융 경쟁력을 알아본 키타오 요시타카 SBI홀딩스 사장이 그를 직접 스카웃해 IB부문을 총괄하게 했다. 이후 2015년 9월부터 SBI저축은행의 기업금융 대표를 맡아 SBI저축은행을 기업금융의 강자로 직접 키웠다.

그의 능력은 숫자로 검증됐다. 2015년 이후 SBI저축은행의 기업대출 규모는 매년 우상향 곡선을 그리며 지난해에는 5조원을 돌파했다. 2015년 그가 취임했을 당시 1조7000억원이던 기업대출 규모를 약 6년 동안 약 3배 증가시킨 것이다.

기업금융에 임진구 대표가 있다면 소매금융에는 정진문 대표가 있다.

정진문 대표는 SBI홀딩스에서 파견했던 나카무라 히데오 대표에 이어 2016년부터 SBI저축은행의 소매금융사업을 이끌고 있다. 그는 삼성카드와 현대카드에서 영업 상무보 및 전무를 역임했던 소매금융 전문가다.

그는 SBI저축은행에서 리테일 부문 부사장을 지내던 시절인 2015년말 우리나라 금융상황에 적합한 중금리 대출인 '사이다 대출' 출시를 진두지휘하면서 SBI저축은행 소매금융의 경쟁력을 불어넣기 시작했다. 일종의 국내 '현지화' 작업을 시작한 것이다.

사이다대출은 SBI저축은행 소매금융의 경쟁력으로 이어졌다. SBI저축은행의 가계대출 자산은 지난 2019년부터 본격적으로 늘기 시작했다. 그 이전에는 정부가 가계부채 총량관리를 위해 저축은행의 대출 증가를 강력하게 억제했는데, 중금리 대출을 가계부채 총량관리에서 제외하자 SBI저축은행의 가계대출잔액이 크게 증가한 점이 이를 뒷받침 한다.

SBI저축은행의 가계대출잔액은 2018년까지는 기업대출잔액보다 낮았지만 2019년 들어서는 연간 1조원이 넘는 성장세를 보이며 기업대출을 앞지르기 시작하더니 지난해에는 6조1640억으로 크게 늘었다.

아울러 지난달 기준 SBI저축은행이 취급한 대출중 금리 14%이하로 취급된 대출 비중은 56.66%에 달한다. 가계대출 중 절반 이상을 중금리로 취급하고 있다는 얘기다. 대부분의 저축은행들 가계대출의 금리 14% 초과 대출 비중이 50%가 넘는다는 점을 보면 SBI저축은행의 선제적인 중금리 대출시장 공략이 성공한 셈이다.