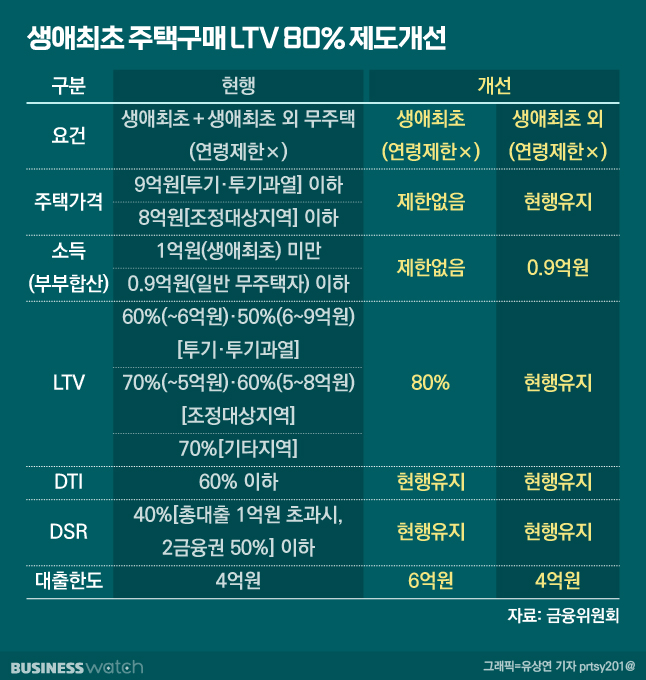

윤석열 정부가 부동산 대출 장벽을 단계적으로 허물기로 했다. 생애최초 내집마련에 대해선 LTV(주택담보인정비율)는 80%로 완화하고 정책모기지 상품 만기를 50년으로 늘린다.

가계부채 관리를 위해 DSR(총부채원리금상환비율) 제도는 기존 계획을 유지하되 청년층에 대해선 장래소득 반영을 확대해 대출 가능금액을 늘린다. 서민과 취약계층 등을 대상으로 일부 대출은 DSR 산정에서 제외해 자금줄에 숨통을 트이도록 한다는 계획이다.

LTV 80%, 정책모기지 만기 50년

금융위원회가 16일 발표한 '새정부 가계대출 관리방향 및 단계적 규제 정상화방안'에 따르면 생애최초 주택구매자는 주택 소재지역과 가격에 상관없이 LTV를 80%까지 낮춘다.

원활한 LTV 80% 대출을 위해 모기지보증을 활용하고 보금자리론 이용요건도 조정해 병행한다는 구상이다.

생애최초가 아니어도 무주택 실수요자(과거 주택을 매입했으나 현재 매도해 무주택)에 대해선 현행 무주택 대상 서민‧실수요자 LTV 우대(부부합산소득 9000만원 이하 LTV 50~60%, 대출한도 4억원)제도를 적용한다.

보금자리론과 적격대출 등 정책모기지 상품 최장 만기도 현행 40년에서 50년으로 확대하기로 했다. 이용대상은 만 34세 이하 또는 혼인 7년 이내 신혼부부다.

가령 부부소득 연 3000만원, 보금자리론 DTI(총부채상환비율) 60%를 적용하고 신용대출 5000만원(금리 4.25% 적용)이 있는 신혼부부가 보금자리론을 통해 3억원을 대출받는다고 하면, 50년 만기 상품을 이용했을 때 이전(40년 만기)보다 원리금 상환부담은 월 9만원 줄고 최대 대출가능금액은 2000만원 증가한다는 게 금융위 분석이다.

이와 함께 체증식 상환방식을 도입하고, 조기상환수수료율 인하(1.2%→0.9%)로 이용부담을 낮춰준다. 체증식 상환방식은 대출 초기에는 상환하는 원금이 적고(이자비중 큼) 시간이 지날수록 상환하는 원금 규모 늘려가는 방식이다.

DSR 유지하되 기준 유연화

정부는 가계부채가 역대 최고 수준인 만큼 부동산 관련 대출 규제를 낮추더라도 가계부채 관리를 위해 DSR 제도는 유지하기로 했다. 이에 따라 기존 계획인 오는 7월부터 차주단위 DSR 3단계(총 대출액 1억원 초과시 적용)가 적용된다.

시장에선 LTV 등 대출규제를 완화해도 DSR 제도가 유지되면 실제 늘어나는 대출 가능금액이 크지 않아 규제 완화 효과가 크지 않다는 지적을 제기해왔다. 이에 정부는 DSR 적용 기준도 유연화 해 대출 가능금액을 늘리기로 했다.

우선 청년층의 경우 DSR 산정 시 장래소득 반영을 확대한다. 실질적인 소득흐름 반영을 위해 장래소득 계산방식을 개선해 대출 차주가 유리한 만기를 선택할 수 있도록 한다는 계획이다.

현재 월 급여 250만원(연소득 3000만원)인 만 24세 무주택 근로자가 대출을 받을 때 장래소득을 반영(연리 3.5%, DSR 40%, 30년 만기, 예상소득증가율+51.6%)한다면 장래소득 4548만원이 적용돼 대출 한도는 기존보다 51.6% 증가한 최대 3억3760만원이 된다.

서민과 저소득층 등을 위해 생계자금 관련 대출규제도 개선한다. 신용대출 한도는 연소득 범위 내 제한을 폐지하고, 소득수준을 넘는 과도한 대출은 차주단위 DSR로 일원화해 대출한다.

특히 DSR 적용 배제가 가능한 긴급생계용도 대출에 대해선 주택담보대출 한도를 1억원에서 1억5000만원으로 확대한다는 방침이다.

물가 상승으로 기준금리 인상 기조가 지속돼 원금과 이자상환 부담이 급증한 차주에게는 안심전환대출도 추진하기로 했다. 주택금융공사 MBS(주택저당증권) 유동화를 통해 변동금리 주담대를 장기‧고정금리 정책모기지로 대환하고 추가 금리인하를 제공한다.

이를 위해 올해 20조원의 자금을 공금한 후 시장수요와 상황 등을 감안해 내년에도 최대 20조원을 추가 시행한다는 계획이다.

지원대상은 주택가격 시가 4억원 이하로 부부합산 소득 7000만원 이하, 대출 한도 최대 2억5000만원으로 1‧2금융권에서 변동금리(혼합형 포함) 주택담보대출을 받는 차주다.

정부는 대출규제를 완화하는 동시에 가계부채 연착륙을 위한 노력을 병행한다는 방침이다.

금융위 관계자는 "금리상승이 진행 중인 상황에서 차주 부담과 금융회사 리스크가 커질 수 있어 가계부채 안정화 노력이 중요하다"며 "이번 방안은 가계대출 건전성을 위한 원칙을 유지하는 범위 내에서 과도한 규제를 정상화하는 과정으로 시장기능 정상화를 위해 대출 관련 제도적 제약을 해소하는 것"이라고 설명했다.