현대제철이 2분기 실적 상승에 시동을 걸었다. 최근 생산 물량이 늘어난 가운데 제품 가격 인상까지 단행했다. 중국 경기가 되살아나면서 호재가 지속될 것이란 관측이 나온다. 업계에서는 올해 1분기 흑자 전환을 시작으로 연이은 호실적을 점치고 있다.

1분기 만에 정상화

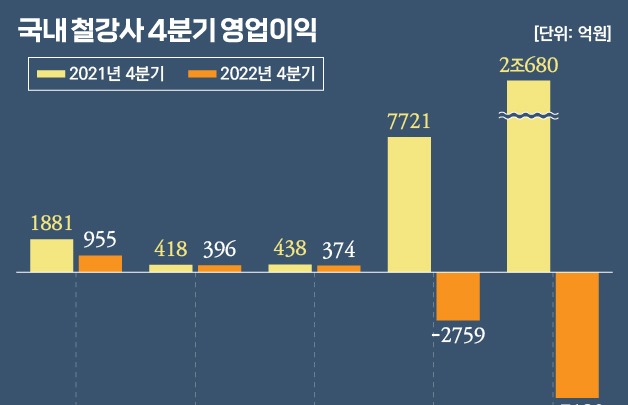

14일 관련업계에 따르면 현대제철은 올해 1분기에 전년 동기 대비 2.8% 감소한 6조8000억원의 매출을 달성했을 것으로 추정된다. 영업이익은 2238억원이 예상된다. 지난해 1분기보다 부진하지만 적자를 낸 지난해 4분기 이후 바로 돌아선 흑자다. 지난해 4분기는 파업 여파로 제품 생산이 원활하지 않았다.

올해 1분기 현대제철의 철강 제품 판매량은 지난해 4분기보다 약 80만톤 올랐을 것이란 분석이다. 파업과 임금단체협상이 마무리되면서 생산이 정상화된 것으로 풀이된다. 2~3월 후반 가격을 인상한 점도 실적을 밀어 올린 요인으로 꼽힌다.

제품가 강세 이제 시작…갈수록 수요 커진다

현대제철은 이달에도 한 차례 제품 가격을 올렸다. 철광석 등 원료 가격이 강세를 이어가고 있어서다. 철광석 가격은 지난해 하반기 톤당 80~90달러에서 올해 1분기 120~130달러로 뛰어올랐다. 이 밖에 설비 보수 기간에 접어들면서 늘어난 수요도 반영된 것으로 보인다.

열연강판 가격은 이달 출하분부터 톤당 5만원씩 인상됐다. 냉연도금재 가격도 톤당 3만원 뛰었다. 일각에서는 추가 가격 인상도 점치고 있다. 철강업계가 2분기 중 열연설비를 보수할 계획을 갖고있어 공급 물량이 줄어들 수 있다는 관측이다.

2분기부터는 중국 리오프닝에 따른 수혜도 예상되고 있다. 건설, 부동산 경기가 얼마나 빠른 속도로 되살아날지가 관건이다. 중국 수요가 늘어나는 만큼 원재료 가격이 강세를 유지, 제품 가격 인상으로 이어질 수 있다는 분석이다.

철강업계 관계자는 "과잉 생산으로만 이어지지 않는다면 2분기 수요 상승에 맞춰 철강가격은 견조한 흐름을 유지할 전망"이라고 설명했다.

현대제철 2분기 실적은 매출 6조9000억원, 영업이익 2830억원 정도로 예상되고 있다. 업계는 제품 가격 인상과 수요 우위 등을 이유로 포스코홀딩스, 세아베스틸지주, 고려아연 등의 실적 상승도 점치고 있다.

철강업계 다른 관계자는 "유통 재고가 2018년 이후 가장 낮은 수준"이라며 "다만 중국 부동산 가격이 반등하기 시작했고 아직 미분양 주택이 상당한 것을 보아 제품 가격 상승에는 한계가 있다"고 말했다.