최근 대기업의 자금 조달 수단으로 주식으로 전환할 수 있는 전환사채가 떠오르고 있다. 지난해 SK이노베이션에 이어 올해 삼성SDS와 한국항공우주(KAI)가 전환사채를 발행했다. 낮은 신용등급으로 금융권 대출 이자 부담이 큰 코스닥 기업이 주로 찾았던 전환사채가 대기업의 자금 조달 통로로 확대되는 분위기다. 대기업의 유상증자와 자사주 담보 교환사채 등의 자금조달 방식이 주주 반대에 부딪힌 것과는 대조적이다.

독소조항 뺀 전환사채…"총 주주 이익 부합"

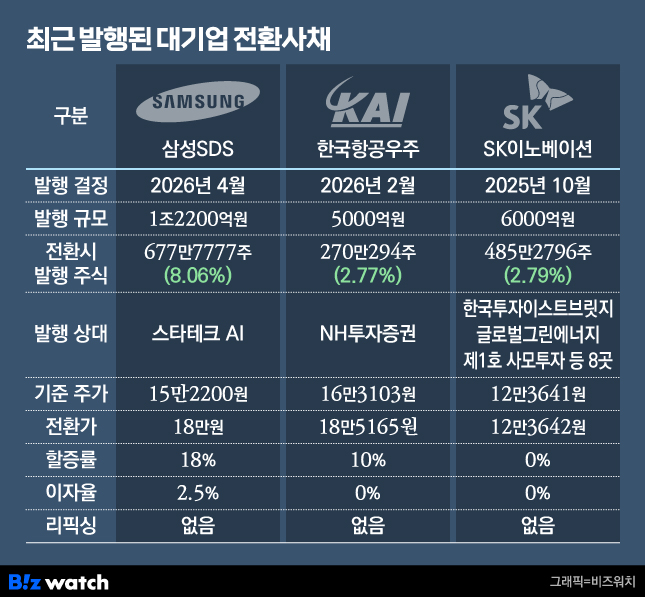

작년부터 주요 대기업이 발행한 전환사채 규모를 보면 작년 10월 SK이노베이션 6000억원과 올해 2월 KAI 5000억원, 4월 삼성SDS 1조2000억원 등이다. 주요 대기업이 대규모 자금을 전환사채를 통해 조달하고 있는 것이다.

다양한 자금조달 방식 중 전환사채를 택한 이유는 뭘까. 가장 큰 이유로는 자금 조달 문턱이 낮다는 점이 꼽힌다. 전환사채는 이사회 의결로만 발행할 수 있고, 금융권 대출이나 회사채보다 조달 금리가 낮다는 장점이 있다. 이 덕분에 신용등급이 낮은 코스닥 기업의 자금조달 통로로 활용됐다.

하지만 전환사채는 불공정거래 수단으로 악용되기도 한다. 전환사채의 '독소조항' 꼽히는 리픽싱 탓이다. 리픽싱은 주가 하락에 따라 향후 주식 전환의 기준 가격이 되는 '전환가'를 내리는 것으로, 전환가 하향 조정으로 신주가 대거 풀리면서 '물량 폭탄'의 원인이 됐다.

최근 전환사채를 발행한 삼성SDS·KAI·SK이노베이션 전환사채를 보면 리픽싱 조건이 없다. 향후 주가가 떨어지더라도 전환가가 조정되지 않는 것이다. '최대주주의 편법적 지분확대와 이익 취득'에 악용된다는 리픽싱 논란 싹을 자른 것이다.

삼성SDS 이사회가 전환사채를 결정할 때 가장 신경 쓴 것 중 하나가 주주 전체의 이익이다. 지난 15일 열린 이사회에 참석한 이사진들은 "회사와 총 주주 이익에 부합하고, 전체 주주 이익을 공평하게 대우한다"며 전환사채 발행에 찬성표를 던졌다.

이는 자금조달 과정에서 주주 반대에 부딪힌 일부 기업의 상황과 무관하지 않은 것으로 분석된다. 최근 2조4000억원 규모 유상증자를 결정한 한화솔루션은 "증자금의 62%가 빚 갚기에 쓰인다"는 주주 반대에 부딪혔고, 지난해 자사주로 교환할 수 있는 교환사채 발행을 결정했던 태광산업·광동제약·KCC는 주주 반발로 발행을 철회했다.

물량 부담?…삼성SDS·KAI 주가를 보라

'최대주주 편법적 지분확대' 딱지만 떼고 나면 전환사채는 장점이 많은 자금 조달처다. 전환사채 이자율은 금융권 대출과 회사채보다는 낮게 책정되는 게 일반적이기 때문이다.

KAI와 SK이노베이션의 전환사채 이자율도 0%였다. 두 회사 입장에선 이자를 한 푼도 내지 않고 5000억~6000억원대 자금을 조달한 셈이다. 삼성SDS 전환사채는 이자가 붙지만, 높은 수준은 아니다. 전환사채 표면·만기이자율은 2.5%. 삼성SDS 입장에선 연간 300억원의 이자가 들 것으로 분석된다.

향후 신주가 대거 풀린다는 부담은 있지만, 기업의 성장 가능성에 따라 평가는 달라진다. 전환사채가 주식으로 전환될 때 새로 발행되는 주식 수는 삼성SDS 677만7777주(8.06%), KAI 270만294주(2.77%), SK이노베이션 485만2796주(2.79%)다.

단순히 물량 부담이 주가를 짓누르지는 않는다. 삼성SDS는 전체 지분의 8% 넘는 신주가 발행될 가능성이 있지만, 전환사채 발행 소식이 공개된 지난 15일 주가가 18% 급등했다. 주가는 단숨에 전환가(18만원) 가까이 올랐다. 전환사채를 주식으로 전환해 수익을 낼 수 있는 구간에 근접한 셈이다.

이는 전환사채로 조달한 자금으로 미래 사업에 투자한다는 기대감과 삼성SDS 전환사채에 투자하는 세계 최대 사모펀드인 콜버그크래비스로버츠(KKR)와 맺은 전략적 제휴 덕분으로 분석된다. KKR은 향후 6년 동안 삼성SDS 인수합병(M&A), 자본활용 등을 자문한다. 단순 자금조달이 아닌 전략적 제휴와 동반된 전환사채인 셈이다.

KAI도 전환사채 발행 이후 주가가 오르고 있다. 지난 15일 주가를 보면 KAI는 19만원으로, 이미 지난 2월 발행을 결정한 전환사채 전환가(18만5165원)를 넘어섰다.

반면 SK이노베이션 주가는 전환사채 발행 이후에도 지지부진하다. SK이노베이션의 업황이 좋지 못한 것도 있지만 자금을 조달한 목적 자체가 다른 기업과 다른 이유도 있다. 삼성SDS와 KAI는 미래투자를 위해 전환사채로 자금을 조달한 반면 SK이노베이션은 재무적투자자가 보유한 SK온 주식을 되사오기 위해 전환사채를 발행했다. 적자 누적으로 작년 말 기준 결손금이 7조2373억원에 이르는 SK온 주식을 SK이노베이션이 더 떠안으면서 주가가 힘을 못 쓰는 셈이다.