SK이노베이션이 미국-이란 전쟁 등 중동발 지정학적 위기에 따른 고유가 반사익으로 올해 1분기 2조원대 영업이익을 냈다. 7800억원에 달하는 석유 부문의 재고 이익과 더불어 배터리 사업 효율화, 미래 먹거리인 LNG(액화천연가스) 사업의 성과가 맞물리며 전사 수익성이 대폭 개선된 결과다. 다만, 실적을 크게 끌어올린 원유 재고 이익의 경우 유가 하락 시 고스란히 평가 손실로 돌변할 수 있어 변수로 지목된다.

분기 영업익 2조 시대

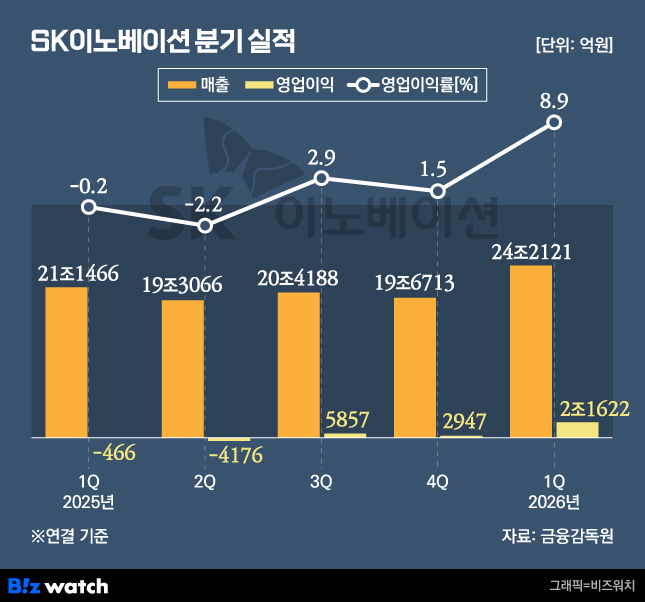

SK이노베이션은 올해 1분기 연결 기준 매출 24조2121억원, 영업이익 2조1622억원을 기록했다고 13일 공시했다. 매출은 1년 전보다 15.2% 증가했으며 영업이익은 흑자 전환했다. 직전 분기 대비로도 매출은 23.1% 늘었고 영업이익은 632% 확대됐다.

현금 창출 능력을 보여주는 에비타(EBITDA·상각 전 영업이익)는 2조9353억원으로 전기 대비 1조8114억원 늘어났고, 당기순이익 역시 8961억원으로 흑자 전환에 성공했다.

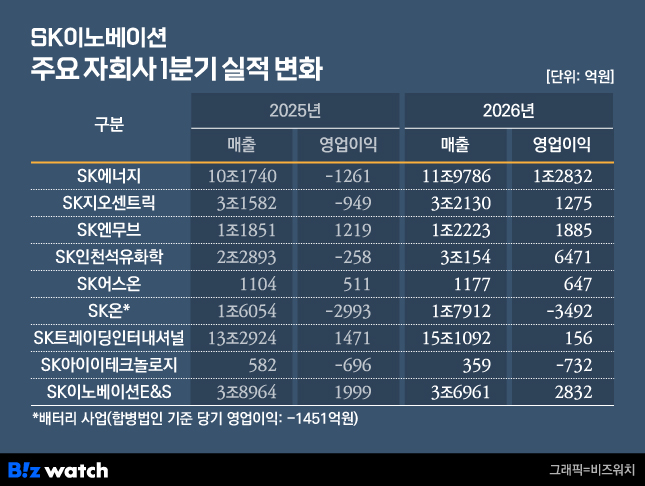

실적을 이끈 주역은 단연 석유 사업(SK에너지·SK인천석유화학)이다. SK에너지와 SK인천석유화학은 각각 1조2832억원, 6471억원의 영업이익을 거두며 전사 이익의 대부분을 책임졌다. 지난 2월 말 미국-이란 전쟁 발발 이후 국제 유가가 급등하면서 막대한 래깅(Lagging) 효과가 발생한 덕분이다. 래깅 효과는 원유 수입 시점과 제품 판매 시점 사이의 시차로 인해 이익이 발생하는 현상을 뜻한다. 실제로 SK에너지 이익 중 7800억원이 유가 상승에 따른 재고 관련 이익으로 분석됐다.

이날 실적 발표 후 이어진 컨퍼런스콜에서 주영규 SK에너지 경영기획실장은 "현재 대체 원유 물량을 늘리면서 정기 보수 중인 공정을 제외하면 최대 가동을 유지할 예정"이라고 밝혔다. 화학 사업(SK지오센트릭) 또한 아로마틱 스프레드(방향족 제품과 원재료인 납사 간의 가격 차이) 상승 효과에 힘입어 1275억원의 영업이익을 내며 흑자로 돌아섰다.

배터리 적자 털고 ESS·LNG '미래 먹거리' 가속

배터리 사업(SK온)도 적자 폭을 줄이며 부활의 기지개를 켠 모습이다. SK온은 1분기 영업손실 3492억원을 기록했으나 북미 지역 판매량 증가와 유럽 물량 회복세로 전기 대비 적자 규모를 916억원 축소했다. 특히 제2차 ESS(에너지저장장치) 중앙계약시장 입찰에서 전체 물량 565MW(메가와트) 중 284MW를 낙찰받으며 50.3%의 높은 점유율을 기록했다.

이와 관련해 김영광 SK온 재무관리실장은 "EV 배터리 일부 라인을 ESS용 배터리 생산 라인으로 전환하고 있다"며 "ESS를 포함한 포트폴리오 다변화를 통해 안정적인 수익 기반을 구축해 나갈 계획"이라고 설명했다. 또 "유럽 내 당사 배터리 판매량이 전년 대비 증가하고 있으며 가동률 또한 전년 대비 증가한 상태"라고 덧붙였다.

에너지 솔루션 사업(SK이노베이션 E&S)은 동절기 난방 수요 증가와 SMP 상승 영향으로 전분기보다 1652억원 늘어난 2832억원의 영업이익을 올렸다. SMP는 전력거래소에서 발전소로부터 전기를 사오는 도매 가격을 의미한다. 여기에 호주 바로사 가스전에서 생산된 첫 LNG가 국내로 입항하며 LNG 밸류체인의 결실을 맺었다.

재무 건전성도 관리 궤도에 올랐다. 회사의 1분기 말 기준 부채비율은 189%를 기록하며 전년 말(190%) 대비 1%포인트 개선됐다. 서건기 SK이노베이션 재무본부장(CFO)은 "올해 1분기 캐팩스(CAPEX·시설투자) 집행 실적은 약 8000억원으로 연간 가이던스 3.5조원 대비 약 23% 수준에서 안정적으로 집행되고 있다"며 "비핵심 저효율 자산 정리 등 추가적인 포트폴리오 리밸런싱 노력을 지속하겠다"고 강조했다.

2분기는 지정학적 리스크에 따른 변동성이 핵심 변수로 작용할 전망이다. 정유 사업은 중동 분쟁 전개 양상과 종전 이후의 물류 정상화 수준에 따라 실적 가변성이 클 것으로 예상된다.

화학(SK지오센트릭)과 윤활유(SK엔무브) 사업은 유가 상승분이 제품 가격에 뒤늦게 반영되는 래깅 효과와 경쟁사 공급 차질에 따른 스프레드(제품 가격에서 원재료비를 뺀 수익성 지표) 개선이 실적을 뒷받침할 것으로 보이지만 유가 하락 시 재고 평가 손실 가능성도 상존한다.

배터리 사업은 유럽의 현지 생산 장려 정책 및 보조금 혜택과 더불어 북미 ESS 수주 확대를 통해 중장기적인 수익성 반등을 꾀한다는 전략이다. 에너지 솔루션(SK이노베이션 E&S) 부문은 도시가스 사용량이 줄어드는 계절적 비수기에 진입함에 따라 하절기 안정적인 전력 공급을 위한 재고 확보와 발전소 정비에 집중할 계획이다. 자원 개발(SK어스온) 역시 높은 복합 판매 단가를 기반으로 견조한 이익을 이어갈 것으로 관측된다.