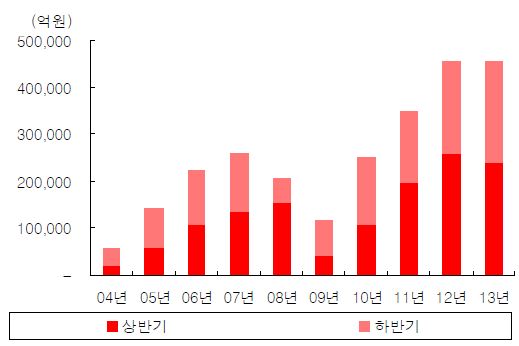

ELS 시장의 지난 10여년간의 성장세는 눈부시다. 5조원을 크게 밑돌았던 시장은 50조원을 넘보는 규모로 성장했다. 주식형펀드와 어깨를 나란히 할 정도다.

그러나 2012년 대비 ELS 증가폭은 미미해 성장이 한계에 도달했다는 우려도 나온다. DLS 시장은 소폭 감소세를 보였다. 위험이 어느 정도 있는 파생상품이다보니 리스크 헷지를 하기 위해 기초자산이 여러 개로 늘고 있고 만기도 짧아지고 있다. 종목보다는 지수형 위주로 빠르게 재편되고 있는 점도 주목할 부분이다.

◇ 눈부신 질주 뒤 정체 우려

지난해 전체 ELS 발행 규모는 역대 최대인 45조5935억원이었다. 이는 80조원대에서 정체를 빚고 있는 주식형 펀드와 겨룰 정도로 큰 규모다. 그만큼 주된 증권사 투자상품으로 자리잡은 셈이다.

그러나 2012년과 비교하면 증가세는 미미했다. 직전연도 대비 큰 폭 성장했던 2012년과 달리 지난해는 1500억원 안팎의 증가세에 그쳤기 때문이다.

지난해 하반기 ELS 발행건수 역시 상반기대비 소폭 줄어들며 증권사들 간에 경쟁이 치열해졌음을 보여줬다. 발행 증권사들의 전략과 고객이 한정되면서 성장 속도가 급격히 둔화된 것이다.

| ▲ ELS(위)와 DLS(아래) 발행핵 추이(출처:동양증권) |

이는 증권사들의 발행마진이 줄어들 수 있음을 의미한다. 2010년까지 판매마진은 6% 내외였지만 꾸준히 줄어들면서 최근에는 1%미만으로 떨어졌다. 발행사의 경우 변동성이 줄어들수록 헤지손실이 커지는데 시장 변동성은 어느 때보다 낮아진 상태다.

특히 올해 금융소득종합과세 과표 기준이 2000만원으로 낮아지면서 ELS 역시 과세부담에 노출되는 것도 `소극적`으로 만드는 부분이다. 지난해 고액금융소득자들은 세금 부담을 우려해 일부 원금손실을 보면서까지 ELS 등의 중도환매에 나선 경우가 많았다.

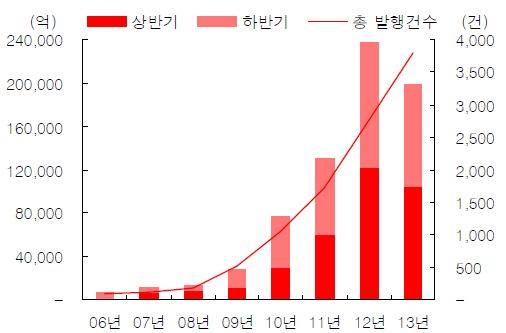

DLS 발행은 19조7800억원 수준으로 2012년(23조7800억원)보다 오히려 줄었다. 투자심리가 부진한데다 DLS 시장 역시 성숙기에 진입했다는 평가가 나온다. 다만 기초자산 종류는 증가하고 있다.

◇ 기초자산 늘고 기민해졌다

ELS 기초자산 조합도 지난해 하반기 2개 조합은 줄고 3개로 발행되는 구조가 크게 늘어났다. 그만큼 위험을 분산하면서 수익률을 제고하려는 움직임으로 볼 수 있다.

지난해 기초자산인 3개인 상품은 7조8471억원으로 역대 최대를 기록했다. 또 해외지수형도 비약적으로 성장했는데 이 역시 ELS 자산에 기존 코스피와 스탠더드 앤드 푸어스(S&P), 홍콩차이나기업지수(HSCEI) 외에 유럽지수인 유로스톡스50지수(SX5E)가 추가된 덕분이었다.

동양증권 이중호 연구원은 "변동성 증가가 쉽지 않은 시장에서 증권사들이 수익률을 높이기 위해 기초자산을 늘렸다"며 "3개 발행구조가 확실히 자리매김했다"고 평가했다.

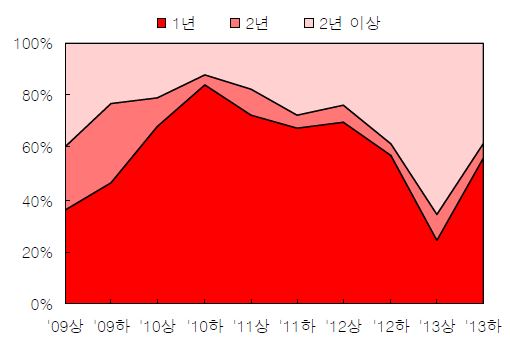

만기도 짧아지고 있다. ELS의 경우 1~1.5년 짜리가 선호되고 DLS의 경우 1년 이내 만기가 절반 이상을 차지하면서 장기물 발행 증가가 둔화되고 있다.

| ▲ DLS 만기비중 추이(위)와 기초자산 유형별 발행금액 비중(출처:동양증권) |

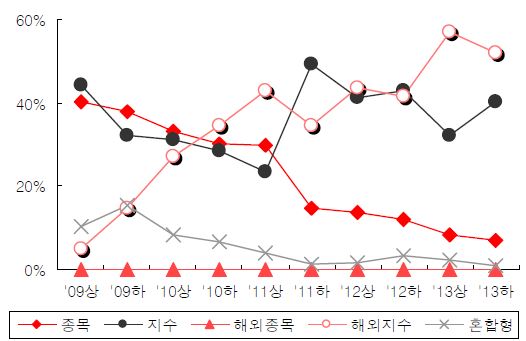

종목형이 외면받고 지수형 비중이 증가한 것도 눈에 띈다. 국내 증시가 박스권에 머문 탓에 목표수익률을 일정 부분에서 묶는 지수형 ELS의 성과가 상대적으로 좋았고 종목형의 경우 '넉-인(knock-in)' 문제로 손실을 안긴 경우가 많았기 때문이다.

'넉-인'은 기초자산 가격이 만기 전까지 일정 수익률 구간을 벗어나게 되면서 원금손실이 발생하는 것을 뜻한다. 이런 넉-인이 발생하면서 지난해 하반기 국내 종목형 ELS 비중은 가장 낮은 수준인 7%에 그쳤다.

국내 지수형이 증가한 가운데 해외 지수 활용 역시 늘어나면서 지수형 ELS가 대세로 자리잡고 있다. 특히 삼성전자를 기초자산으로 하는 ELS 발행이 꾸준했지만 퇴직연금형 ELS를 제외하면 오히려 감소했다. 따라서 개별종목을 대체할 자산 출현이 필요하다는 지적이다.

이중호 연구원은 "개별종목 ELS 발행이 줄어들면서 기초자산 숫자도 감소하고 있다"며 "이런 현상이 올해도 지속될 것"으로 전망했다. 그는 "기초자산이 대거 등장해야만 ELS 시장이 현 수준이라도 유지할 수 있을 것"으로 내다봤다.

DLS 역시 다양한 기초자산 활용 여부가 국면 전환의 변수로 꼽힌다. 다행히 ELS보다는 경쟁상태가 덜 심하기 때문에 새로운 자산을 활용하는 DLS 발행은 꾸준히 기대되고 있다.