최근 굵직한 회사채 발행에서 미매각이 속출하면서 채권발행시장(DCM)에 빨간불이 켜졌다. 여기에는 회사채 시장 전반의 침체 우려와 함께 발행주관 증권사들의 과도한 경쟁이 영향을 줬다는 지적이 나오고 있다.

그 중심에 있는 DCM 명가 KB증권과 NH투자증권의 경우 미매각 물량에 대한 강제 인수 부담이 점차 커지는 등 깊은 시름에 빠졌다.

◇ 미매각 속출에 고민 깊은 KB·NH투자증권

20일 투자은행(IB) 업계에 따르면 올해 상반기까지 굵직굵직한 회사채 발행에서 미매각이 속출했다.

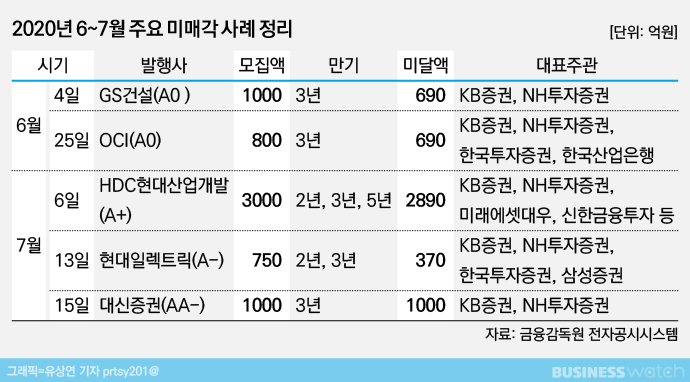

지난 15일 수요예측을 진행한 대신증권(AA-)의 3년물 1000억원 모집 건에서 아무런 투자자를 구하지 못하는 전액 미매각이 발생했고 앞서 13일 진행한 현대일렉트릭(A-)의 2년물 300억원, 3년물 450억원 모집에서도 370억원만 유치해 완판에 실패했다.

이달 초 HDC현대산업개발(A+)의 회사채(2년물, 3년물 5년물) 총 3000억원 모집의 경우 불과 110억원을 받는데 그쳤다. 3년물 1000억원은 전액 미매각 됐고 2년과 5년물에 각각 10억원, 100억원이 들어왔다.

지난 6~7월 사이 미매각이 난 회사채 발행은 5건으로 미달액이 5000억원을 훌쩍 넘는다. 특히 눈에 띄는 점은 대표 주관사에 KB증권과 NH투자증권이 나란히 이름을 올리고 있다는 점이다. 둘 모두 DCM 시장의 강자다.

KB증권은 올해 총 293건의 채권발행을 주관해 주관 규모로 보면 약 13조원을 넘어섰고 NH투자증권이 총 246건의 주관을 맡아 12조원에 육박하는 회사채 발행을 주관하며 KB증권을 추격 중이다.

채권 주관업무를 사실상 주도하고 있는 1·2위 증권사의 최근 행보에 일종의 경고등이 들어온 셈이다.

◇ 점점 커지는 인수 압박

회사채 발행의 경우 발행 회사가 금액을 결정하면 수요 조사에 나서고 미매각될 경우 미달 금액에 대한 잔량을 주관 증권사들이 인수한다. 최근 큼직한 미매각이 늘었다는 것은 그만큼 이들 증권사들의 인수 부담이 커졌음을 의미한다.

증권사들은 울며겨자 먹기로 미달 물량을 인수해 새로운 투자자에게 이를 팔아야할 처지에 놓이게 되는 것이다.

예를 들어 대신증권의 1000억원대 미매각 건 인수단은 공동대표주관을 맡은 KB증권과 NH투자증권을 비롯해 키움증권, 한화투자증권이 각각 40%, 40%, 10%, 10%의 인수비율을 갖고 있어 팔리지 않은 1000억원 총액을 이 비율대로 인수해야 한다.

마찬가지로 현대일렉트릭, HDC현대산업개발, OCI, GS건설 등의 미달 물량을 떠 안아야 하고, 추후 진행 예정인 수요예측에서 미매각이 추가적으로 발생한다면 KB증권과 NH투자증권의 인수 압박은 더욱 커질 수밖에 없다.

한 업계 관계자는 "미매각이 발생한 주관을 맡은 증권사들은 미달 물량에 대해 연기금이나 운용사, 리테일 창구 등을 전전하며 팔아야 하는 등 사후 처리업무도 성가실 수밖에 없다"며 "일단 배정받지 못한 물량이 발생한 이상 자체 인수 부담이 상당할 것"이라고 전했다.

◇ 회사채 시장 침체에 과열 경쟁 겹쳐

모집 물량 완판 실패에 대한 원인과 관련해 두 가지 시선이 존재한다. 코로나19에 따른 시장 상황과 선두권 증권사들의 과도한 실적 경쟁이다.

코로나19 이전 상태로 회복하지 못한 시장의 심리상태도 최근 비교적 자주 관찰되고 있는 미매각의 원인이 된다는 의견이다.

회사채 발행시장 내에서는 아직까지도 안전자산 선호심리가 강한 편이다. 우량물에 대한 시장의 반응은 확실한 반면, A급 이하의 비우량물에 대해서는 냉대가 이어지고 있다.

다만, 같은 우량물 일지라도 발행 기업에 따라 투자심리는 천차만별로 나타나고 있다. 이는 동일 신용등급 회사채 수요예측 결과를 보면 쉽게 알 수 있는 대목이다.

실제 이달 초 수요예측을 진행한 GS그룹의 발전 계열사인 GS EPS(AA-)는 2500억원(3년, 5년, 10년) 모집에 9100억원이 몰렸다. 특히, 3년 이상의 장기물인 5년물(900억원)과 10년물(900억원) 모집에도 신청참여금액이 각각 2300억원, 1900억원을 기록하는 등 투자자들로부터 호응을 얻었다.

이와 함께 최근 연이은 미매각이 과도한 실적 경쟁의 결과물이 수 있다는 지적도 나온다. 실제 DCM시장의 경우 주관 물량이 업계 상위 증권사에 몰리는 쏠림현상이 고착화 돼 있는 상황이다.

그만큼 실적 면에서 오랜 기간 1위를 달리고 있는 KB증권과 2위 그룹을 형성하고 있는 NH투자증권, 한국투자증권이 맡는 주관이 많은데, 그 안에서도 주관 유치 경쟁이 치열하다 보니 일단 대표 주관사로 이름을 올리고 보자는 심리가 만연해 있다는 게 업계 관계자들의 설명이다.

상황이 이렇다 보니 회사채 발행 기업의 재무 상황이나 시장의 투자심리 등 주관 계약 전 객관적으로 살펴야 할 사안에 대해 소홀히 하는 면이 없지 않다는 지적이 나온다. 일례로 대신증권의 경우 적정 발행금리 예측에 실패하면서 미매각이 발생한 것으로 평가된다.

한 증권사 DCM 부문 관계자는 "공동 주관 건이 많은 것만 봐도 실적 경쟁이 얼마나 치열한지 알 수 있다"며 "결국 과열된 경쟁이 수요예측에 대한 사전조사나 발행 시장, 기업 재무 상황 등 계약 체결 전 따져봐야 할 사항에 대한 객관적인 검토를 제한하지 않았나 생각한다"고 말했다.