전일 현대차, 기아가 기대치를 넘어선 실적을 발표하면서 주가가 상승했다. 연초부터 지난달 중순까지 하락세를 보이던 주가가 실적개선 기대감이 반영되며 회복세를 보였고 깜짝실적이 힘을 보태는 모습이다.

증권가에서는 1분기에 이어 올해 호실적이 지속될 것으로 예상하면서 주가가 상승할 것으로 전망하고 있다. 목표주가를 상향 조정한 증권사도 나왔다.

깜짝 실적 발표 타고 상승한 주가

26일 한국거래소에 따르면 현대차 주가는 전일 대비 2.8% 상승한 18만7000원으로 마감했다. 기아는 4.9% 상승한 8만3500원으로 장을 마쳤다.

현대차와 기아의 주가는 러시아의 우크라이나 침공으로 인한 반도체 수급 문제와 러시아 공장 가동 중단 등 생산차질 문제로 지난달 중순까지 하락세를 보였다.

연초 21만500원으로 출발했던 현대차 주가는 지난달 15일 16만3000원까지 떨어지며 52주 최저가를 기록했다. 기아도 8만2600원에서 지난달 14일 6만8800원으로 하락하면서 52주 최저가를 기록했다.

증권가에서는 목표주가를 낮추기도 했다. 지난달 29일 KB증권이 28만5000원에서 24만원으로 목표주가를 11% 하향 조정한데 이어 대다수 증권사들이 목표주가를 낮추면서 평균 목표주가는 2월 말 28만2250원에서 지난 25일 기준 25만6905원으로 9% 낮아졌다. 같은 기간 기아 목표주가도 11만7778원에서 11만2381원으로 조정됐다.

연초부터 지난달 중순까지 지지부진했던 현대차, 기아 주가는 시장의 기대치를 훌쩍 넘어선 깜짝 실적발표에 힘입어 상승한 것으로 보인다.

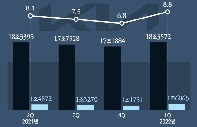

지난 1분기 현대차 연결기준 매출은 30조3000억원으로 전년동기 대비 11% 증가했으며 시장 전망치를 2% 상회했다. 같은 기간 영업이익은 16% 늘어난 1조9300억원을 기록하며 시장 전망치를 19% 넘어섰다. ▷관련기사:현대차, 악재 뚫고 역대급 실적…'제네시스·환율 덕봤다'(4월25일)

1분기 기아의 연결기준 매출은 18조4000억원으로 전년동기 대비 11% 증가했으며 시장 전망치를 2% 상회했다. 같은 기간 영업이익은 49% 증가한 1조6100억원으로 시장 전망치를 28% 넘겼다. ▷관련기사:기아, 적게 팔고도 최고 수익률 거둔 비결은(4월25일)

자동차 회사들이 시장의 기대치를 넘긴 실적을 낼 수 있었던 주요인은 역설적으로 생산 문제에 따른 공급 감소 영향으로 평가된다. 소비자 수요가 높지만 차량 재고가 적은 공급우위 상황에서 인센티브가 하락하면서 평균판매단가(ASP)가 높아졌기 때문이다.

수익성 높은 차량의 판매 비중을 늘린 점도 ASP 향상에 큰 효과를 줬다. 현대차는 판매가격이 높은 스포츠유틸리티(SUV)와 제네시스 등 고급 차종 판매를 늘렸으며 기아도 RV(레저용 차량) 판매 비중을 확대했다.

호실적 전망에 목표주가도 상승

예상을 넘어선 실적 발표에 이어 올해 자동차 업체의 호황이 예상되면서 증권가에서는 향후 주가를 긍정적으로 전망하고 있다. 1분기 실적 향상의 주 요인이었던 낮은 인센티브와 고 마진 차량 판매비중 확대 전략이 2분기에도 이어질 것이란 예상이다.

김준성 메리츠증권 연구원은 "반도체 공급 부족 장기화로 생산 능력 저하가 야기됐으며 이로 인해 수요 초과 상황이 이어지고 있다"며 "자동차 업종의 특이점 있는 호황은 반도체 공급 정상화 이후 극단적으로 낮은 재고가 적정 규모에 도달될 때까지 이어질 전망"이라고 말했다.

김 연구원은 현대차와 기아차 목표주가를 26만원, 11만원으로 제시하면서 기존 목표주가 대비 각각 18.2%, 10% 상향 조정했다.

다만 당분간 자동차 업종 주가는 현재 수준을 벗어나기 어려울 수 있고 본격적 상승을 위해서는 조건이 필요하다는 의견도 나온다.

박연주 미래에셋증권 연구원은 "현대차는 올해 견조한 실적이 예상되나 내년 이후 수요둔화에 대한 우려가 있어 주가는 당분간 박스권 흐름을 지속할 것으로 전망한다"며 "본격적인 주가 상승을 위해서는 전기차·자율주행 등 중장기 경쟁력 확보 로드맵 제시가 필요하다"고 말했다.

신윤철 하이투자증권 연구원은 "2분기 호실적 기대감에 따른 주가 상승으로 기아의 12개월 선행 주가수익비율(PER)은 6.2배로 현대차 5.5 대비 높다"며 "현대차의 PER 확장이 동반될 때 비로소 호실적에 기인한 주가 상승여력이 본격적으로 확대될 수 있을 것"이라고 말했다.