헥토그룹의 주력 계열사 헥토파이낸셜이 결제 시장에서 탄탄한 입지를 기반으로 매년 성장세를 이어가고 있지만, 마진이 낮은 전자결제지급대행(PG)사업 의존도가 갈수록 높아지면서 수익성은 점점 떨어지고 있다.

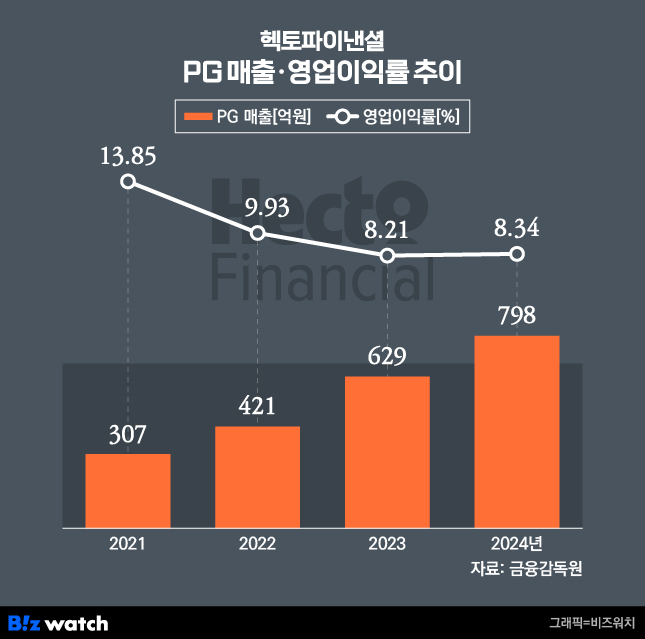

10일 업계에 따르면 지난해 헥토파이낸셜의 PG사업 매출은 798억원으로 전체 매출 1593억원의 50%를 넘겼다. PG사업 매출은 2021년 307억원, 2022년 421억원, 2023년 629억원으로 매년 늘고 있다. 같은 기간 전체 매출에서 차지하는 비중도 27.9%→32.6%→41.1%로 증가세다.

이에 비해 간편현금결제와 가상계좌 부문은 지속적으로 비중이 줄고 있다. 국내 1위를 차지하고 있는 간편현금결제 사업은 2022년만 해도 매출액이 498억원으로 전체 매출의 38.5%를 차지했으나 지난해는 대형 고객사가 빠지면서 매출이 328억원으로 줄고 매출 비중도 20.6%로 축소됐다. 가상계좌 부문도 2년새 매출이 7억원 가량 줄며 전체 매출에서 차지하는 비중이 18.6%에서 14.7%로 내려갔다.

이처럼 일부 사업부문의 부진에도 불구하고 PG사업 호조로 전체 매출과 영업이익은 늘었지만, 매출 비중이 큰 PG사업의 마진율이 낮은 게 고민거리로 작용하고 있다.

실제 헥토파이낸셜의 영업이익률은 PG사업의 매출 확대에 반비례하며 2019년 20%대에서 이듬해 10%대로 떨어졌고 2022년부터는 한자릿수를 기록 중이다.

PG사업의 수익성이 낮은 것은 원가가 높고 시장 경쟁도 치열하기 때문이다. 지난해 헥토파이낸셜의 PG 매출 798억원 중 은행 등에 지급하는 수수료 원가는 641억원으로 원가율이 80%가 넘는다. 매출이 늘어도 원가 등 비용을 모두 제하면 남는 게 별로 없는 구조다. 이에 비해 간편현금결제와 가상계좌 사업의 원가율은 각각 38.9%, 34.6%로 매출 대비 원가 비중이 작아 마진이 크다.

또 PG시장은 이미 포화상태로 많은 업체들이 난립하고 있어 수익을 늘리기 힘든 상황이다. 지난달 기준 총 164개사가 진출해 있으며 NHN KCP, 토스페이먼츠, KG이니시스 등 상위업체가 시장의 70%가량을 차지하고 있어 나머지 160개의 업체가 수수료를 낮추며 출혈경쟁을 벌이고 있다.

이에 대응해 헥토파이낸셜은 수익성 개선과 신성장동력 확보를 위해 신사업에 박차를 가하고 있다. 올해 중점 추진하는 신사업은 내통장결제 등 B2C(소비자 대상 거래) 확대, 알리익스프레스 등 글로벌 플랫폼 정산 서비스, 오프라인 시장 진출을 위한 키오스크 확대 등 3가지다.

이 회사 관계자는 "PG 사업 수익성 개선을 위해 타 결제수단 대비 수익성이 높은 휴대폰결제 서비스 비중을 확대하고 있다"며 "결제 특성상 초기 대손충당금이 증가해 영업이익 증가세가 둔화되어 보이지만, 충당금 설정은 실제 현금유출이 아니기 때문에 별도 기준 현금성 자산은 23년말 1626억원에서 지난해말 2187억원으로 증가하며 수익성이 개선됐다“고 설명했다. 이어 "이와 함께 내통장결제, 글로벌 플랫폼 정산 서비스, 키오스크 사업을 중심으로 성과를 확대 해 나갈 계획“이라고 밝혔다.