# A와 B, C사는 모두 바이오 의약품을 개발해 판매하는 회사지만 회계처리 방식엔 차이가 있다. A사는 의약품을 출시할 때까지 투입한 연구개발비를 판매관리비로 처리한다. 반면 B사와 C사는 임상1상 상태의 의약품을 자산으로 처리할 수 있도록 한 내부회계 기준을 두고 있다. 5년 뒤 B사는 원하는 결과를 얻지 못해 프로젝트를 중단하면서 그제야 그동안 쓴 돈을 모두 비용으로 반영했고, C사는 임상 절차를 무사히 마치고 의약품을 발매하면서 비로소 자산 가치를 인정받았다.

A와 B, C사는 가상의 기업이지만 제약·바이오 업계엔 실제로 비슷한 사례가 많다. 금융감독원이 지난 2011년 전면 도입한 한국채택 국제회계기준(K-IFRS)이 원칙적으로 기업마다 다양한 내부회계 관리제도를 적용할 가능성을 열어두고 있어서다.

문제는 구체적인 기준이 없다 보니 여기저기서 혼선이 빚어지고 있다는 점이다. 비슷한 사안을 두고서도 정반대 처지에 놓인 기업이 있는가 하면, 회계법인들도 이런저런 분위기에 따라 다른 잣대를 들이대는 경우도 나오고 있다.

신약 개발기간이 길고 비용도 많이 들어가는 업종의 특성을 반영한 회계 재량권을 실적을 부풀리거나 대외 포장용으로 악용하는 경우도 적지 않다. 개발 중인 의약품의 성공 가능성을 가장 잘 아는 해당 기업이 이 재량권을 제멋대로 쓸 수도 있다는 얘기다.

◇ 셀트리온, 개발비 자산화 비중 74% 달해

도이치증권은 지난 1월 셀트리온의 높은 영업이익률이 개발비를 자산으로 처리한 데 따른 착시효과라는 보고서를 냈다. 그러자 셀트리온은 별다른 악재가 없는 데도 주가가 급락하면서 이틀 새 시가총액이 4조7000억원 넘게 증발했다.

실제로 셀트리온은 지난해 2270억원에 달하는 연구개발비 가운데 74%인 1688억원을 무형자산으로 처리해 업계 최고 수준을 기록했다. 셀트리온 다음으로 연구개발비를 많이 쓴 한미약품은 1706억원의 연구개발비 중 11%만 무형자산으로 회계처리했다. 1165억원을 쓴 녹십자와 812억원을 쓴 동아에스티도 각각 17%, 3% 정도만 자산으로 처리했다.

그런데도 셀트리온은 2008년 우회상장 이후 10년 동안 줄곧 회계감사에서 적정의견을 받았다. 공식적으론 내부회계 관리제도에 문제가 없다고 인정받은 셈이다. 셀트리온이 개발하는 의약품이 특수 신약이 아닌 바이오시밀러 제품이고, 매출 대비 연구개발비 비중이 20%대로 국내 제약·바이오 업계 최고 수준이라는 점이 두루 반영된 것으로 풀이된다.

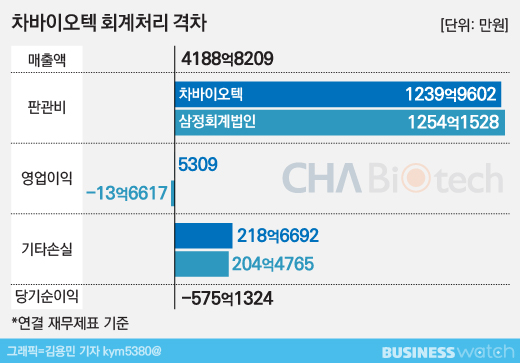

◇ 차바이오텍, 14억원 때문에 한정의견 '발목'

◇ IFRS로 열린 재량권 모범사례로 닫히나

회계 재량권을 두고 혼선이 빚어지다 보니 연구개발비의 무형자산 인정 기준이 최근 갈수록 엄격해지고 있다. 금감원이 제약·바이오 업계 테마감리에 앞서 지난 1월 배포한 '개발비 관련 주석공시 모범사례'도 이런 흐름을 보여준다.

금감원은 원칙 중심의 K-IFRS 도입 취지를 강조하면서 모범사례가 단순 참고용이라고 밝혔다. 하지만 제약·바이오 기업들은 구체적인 유형을 규정한 모범사례를 사실상의 가이드라인으로 받아들이고 있다. 실제로 올해 제출된 지난해 사업보고서를 보면 연구개발비 관련 주석이 대폭 늘었다. 일부 기업은 과거 재무제표까지 정정 공시했을 정도다. 2015~2016년 보고서를 고친 와이디생명과학 등이 대표적이다.

최 회계사는 "IFRS 하에선 어디까지가 비용이고 어디부터가 자산인지 기준이 명확하지 않은 만큼 주의해야 한다"면서 "유럽에선 개발비를 자산으로 인정할 때 훨씬 보수적이다. 기업은 정보를 투명하게 공개하고, 금감원은 산업의 특성을 적절하게 고려할 필요가 있다"고 말했다.