'폭주기관차' 쿠팡의 기세가 지난해에도 이어졌다. 매출 20조원의 벽을 넘어서며 창사 최대 기록을 다시 썼다. 국내 유통의 절대 강자 이마트와 롯데도 제쳤다. 하지만 ‘역대급 적자’도 여전했다. 신사업·물류에 대한 투자 속 1조8000억원대 영업손실을 냈다. 신사업으로 고객을 유입시켜 ‘규모의 경제’를 이루겠다는 ‘플라이휠 효과’도 아직 나타나지 않고 있다.

쿠팡의 자신감은 그럼에도 여전하다. 전체 이커머스 시장을 넘어서는 성장률, 압도적 충성고객 풀이 그 근거다. 쿠팡은 이를 바탕으로 수익성 제고에 나서고 있다. '와우멤버십' 신규가입 가격을 올렸고 반품에도 제한을 둬 효율성을 높였다. 3자물류(3PL) 등 신사업 진출 움직임도 감지된다. 쿠팡이 수익성까지 잡아내며 질주를 이어갈 수 있을지 주목된다.

이마트도 제쳤지만 적자는 '눈덩이'

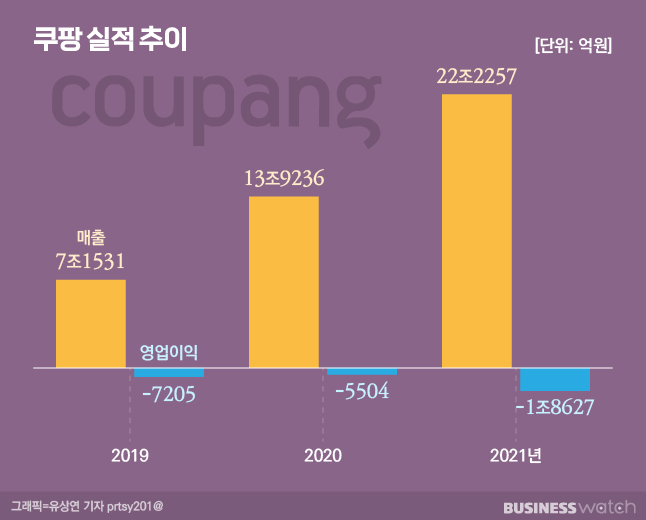

쿠팡은 지난해 매출 184억637만달러(약 22조2260억원)을 기록했다. 전년 대비 54% 성장했다. 이는 같은 기간 국내 이커머스 시장의 성장률 15.7% 대비 3배 이상 높은 수치다. 쿠팡은 이마트·롯데 등 국내 유통 강자도 넘어섰다. 지난해 이마트·SSG닷컴의 매출은 약 18조원, 롯데쇼핑의 매출은 약 15조6000억원 수준이었다.

영업손실도 매출에 버금가는 '역대급'이었다. 쿠팡의 지난해 영업손실은 14억9396달러(약 1조8000억원)에 달했다. 전년 대비 3배 이상 적자폭이 커지며 역대 최대 적자 기록을 다시 썼다. 쿠팡은 상장 이전에도 누적 4조6700억원의 적자를 기록한 바 있다. 지난해 영업손실을 포함한다면 누적 적자는 6조원을 넘어설 것으로 추정된다.

쿠팡은 물류 인프라와 신사업 투자 등으로 영업손실을 기록했다고 밝혔다. 쿠팡은 지난해에만 약 42만평 규모의 물류센터를 확보했다. 배달 플랫폼 쿠팡이츠, 온라인동영상서비스(OTT) 쿠팡플레이에도 대규모 마케팅을 진행했다. 이 과정에 투자된 금액은 1조원을 훌쩍 넘는다. 또 덕평물류센터 화재 수습과 코로나19 방역 등에도 5000억원 이상을 썼다는 설명이다.

다만 이 과정에서 쿠팡이 바라던 '플라이휠 효과'는 나타나지 않았다. 플라이휠은 가격을 낮춰 고객을 모으면 판매자도 늘어나며 자연스럽게 '규모의 경제'가 이뤄지는 것을 의미한다. 당초 쿠팡은 플라이휠 효과를 통해 수익성을 개선할 수 있다고 강조해 왔다. 로켓와우·쿠팡플레이·쿠팡이츠 등 사업에 적극 투자한 이유다. 하지만 이들 신사업도 시장 경쟁에 휘말리며 적자를 냈다. 전체 적자가 불어난 것은 당연한 결과다.

그럼에도 느긋할 수 있는 이유는

쿠팡은 역대급 영업손실에도 차분한 분위기다. 일단 아직 투자 여력이 남아 있어서다. 뉴욕증권거래소에 따르면 쿠팡의 지난해 말 현금성자산은 4조5265억원에 달했다. 1조원 규모의 외상대금, 지난해 순손실을 감안해도 2조원 이상 투자금이 남아있다. 쿠팡은 이를 활용해 올해도 투자를 이어갈 계획이다. 김범석 쿠팡 의장이 올 한해 그동안의 누적 투자금의 절반 규모를 더 투자하겠다고 밝히기도 했다.

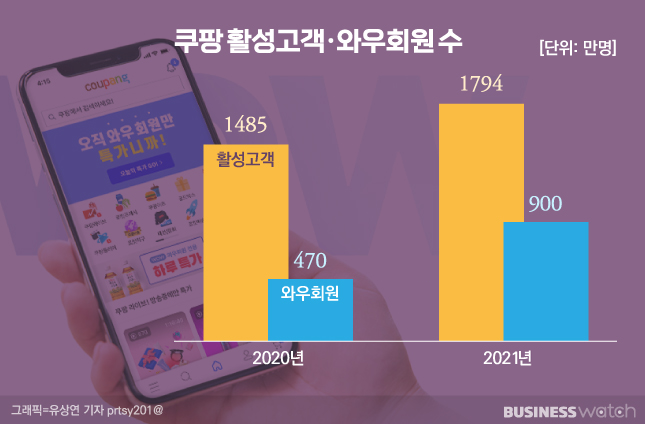

이런 자신감의 기반은 '양질의 성장'이다. 지난해 쿠팡에서 한번이라도 상품을 구매한 '활성고객'은 전년 대비 21% 증가한 1794만명이었다. 국내 인터넷 쇼핑 인구의 절반에 가까운 수치다. 같은 기간 활성고객 1인당 구매액은 11% 늘어난 283달러(약 34만원)였다. 충성고객은 더 크게 늘었다. 지난해 와우멤버십 회원은 전년 대비 50% 는 900만명이었다. 네이버멤버십을 뛰어넘는 업계 1위다. 같은 기간 이들이 쿠팡에서 지출하는 금액은 30% 늘었다.

쿠팡은 이를 기반으로 그동안의 '계획된 적자' 전략에 변화를 주고 있다. 쿠팡은 지난해 12월 와우멤버십 신규 가입 요금을 2000원 인상했다. 비슷한 시기 쿠팡이츠의 기존 가입자 대상 프로모션도 종료하며 수수료 체계를 개편했다. 최근에는 쿠팡의 차별화 포인트였던 '묻지마 반품' 서비스도 중단했다. 다수 충성고객을 이미 확보한 만큼, 규모 경쟁을 위한 출혈을 줄여 수익성을 높이겠다는 구상이다.

그 동안 구축한 물류 인프라를 활용한 신사업 움직임도 감지된다. 쿠팡은 지난해 1월 국토교통부로부터 화물차 운송자업자 자격을 취득한 바 있다. 이어 자회사 쿠팡로지스틱스서비스를 통해 전국 배송기사·대리점과 계약을 체결했다. 올해 들어서는 경영진까지 재편했다. 오픈마켓 판매자 대상의 풀필먼트 서비스 '제트배송'도 확대하고 있다. 3PL 물류 역량을 활용한 택배 등 사업 진출 의도가 엿보이는 대목이다.

'장밋빛 꿈' 꾸긴 이르지만 전망은 밝다

다만 쿠팡의 흑자전환이 빠르게 이뤄지기는 어렵다. 쿠팡의 '롤모델' 아마존은 사실상 경쟁자가 없던 미국 시장을 기반으로 성장했다. 반면 국내는 쿠팡 이전에도 이커머스 시장이 활성화돼 있었다. 지난해에는 인수합병(M&A)을 거쳐 네이버·신세계가 쿠팡과 3강 체제를 이뤘다. 이들은 올해도 공격적 투자로 시장을 공략할 것으로 예상된다. 쿠팡도 마찬가지다. 당분간 출혈경쟁을 피하기 어렵다는 이야기다.

풀필먼트 시장의 경쟁도 본격적으로 시작됐다. 네이버는 지난해 CJ대한통운 등 물류업체와 '네이버 풀필먼트 얼라이언스(NFA)'를 결성했다. NFA는 네이버 스마트스토어·브랜드스토어 입점 고객의 물류를 대행한다. 일부 지역에서는 쿠팡 로켓배송급 빠른 배송도 가능하다. 제휴 방식인 만큼 근거리 배송 '퀵커머스' 등으로의 확장성도 높다. 실제로 최근 NFA에 배달대행 플랫폼 업체 메쉬코리아가 합류하기도 했다. 택배에 집중돼 있는 쿠팡 대비 경쟁력이 높은 셈이다.

그럼에도 쿠팡의 장기 전망은 밝다는 분석이 많다. 이커머스 시장의 경쟁자들은 약 2년전부터 공격적 투자를 시작했다. 단기간에 쿠팡 수준의 양적·질적 성장을 달성하기는 어렵다. 특히 쿠팡은 물류를 비롯한 대부분 사업의 인프라를 독자 보유하고 있다. 따라서 경쟁사보다 더 큰 수익성 개선 효과를 볼 수 있다는 설명이다. 실제로 한국투자증권은 올해 쿠팡이 광고·풀필먼트 사업 등을 통해 손실폭을 축소할 수 있다고 전망하기도 했다.

쿠팡은 압도적 고객 록인(Lock-in) 역량을 앞세워 지금까지 규모를 키워 왔다. 나아가 이 규모를 열쇠 삼아 다음 단계의 문을 두드리고 있다. 거라드 아난드 쿠팡 최고재무책임자(CFO)는 "올해 조정 상각전영업이익(EBITDA) 적자가 4820억원 미만이 될 것"이라고 밝혔다. 올해보다 적자를 1조원 이상 줄이겠다는 의미다. 앞만 보고 달려온 쿠팡이 '미래'를 보기 시작했다는 선언이기도 하다. 이것이 '한국판 아마존'이라는 쿠팡의 꿈을 주목해야 할 이유다.