유통업계의 '큰형' CJ그룹(CJ)과 롯데그룹(롯데)의 최근 관심사는 '바이오'입니다. CJ는 CJ제일제당을 중심으로 '바이오 3각 편대'를 완성했습니다. 롯데는 '롯데바이오로직스'를 설립하면서 바이오 사업에 처음으로 발을 디뎠죠. 롯데는 바이오에 진심입니다. 신규 법인 설립과 동시에 발빠른 인수합병(M&A) 행보를 보이고 있습니다. 신동빈 회장이 바이오·헬스케어 중심의 그룹 포트폴리오 재편을 선언하기도 했고요.

그런데 바이오 사업에 나서는 두 그룹의 움직임은 다소 다릅니다. CJ는 미래 고부가가치 기술·상품 연구개발(R&D)에 집중합니다. 마이크로바이옴, 세포·유전자치료제(CGT) 등이 대표적이죠. 반면 롯데는 CGT 위탁개발생산(CDMO) 사업을 먼저 시작했습니다. 미국 브리스톨마이어스스큅(BMS)의 공장을 인수했죠. CJ가 '바이오 산업'의 미래에 관심을 가진다면, 롯데는 '제약바이오'에 중심을 둔다고 할 수 있습니다.

이는 두 그룹의 '경험 차이'가 반영된 전략입니다. CJ는 오래전부터 바이오 사업 노하우를 다져온 그룹입니다. 1984년 유풍제약 인수가 바이오 사업의 시작이었으니, '짬밥'이 보통은 아니죠. 다만 CJ는 2014년 물적분할로 설립한 CJ헬스케어(現 HK이노엔)를 4년 만에 한국콜마에 매각하며 한때 바이오에서 발을 빼기도 했습니다. 실제로 당시 CJ는 제약바이오 계열사를 모두 정리했었습니다.

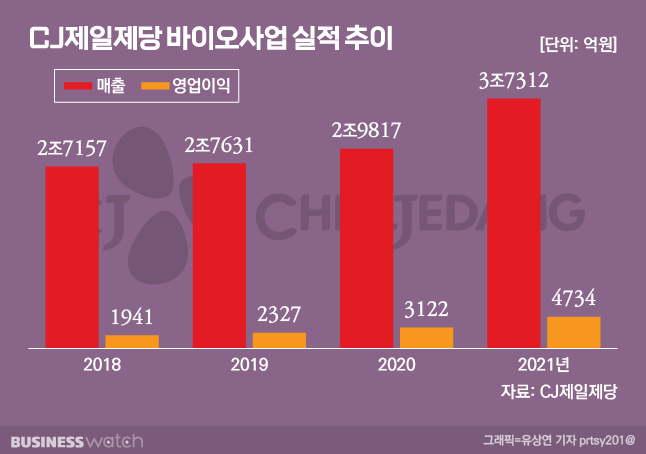

숨을 고르던 CJ는 2019년 바이오 사업을 재개합니다. 마이크로바이옴 벤처기업 '고바이랩'에 투자한 것이 시작이었죠. 지난해에는 마이크로바이옴 헬스케어 기업 '천랩(現 CJ바이오사이언스)'를 인수하며 직접 나섭니다. 마이크로바이옴은 인체 내의 세균·바이러스 등 미생물을 의미합니다. 신약·건강기능식품 개발과 불치병 치료법 연구에 활용도가 높습니다. CJ는 이어 CGT CDMO 기업 '바타비아 바이오사이언스'까지 인수하며 제약바이오 사업에도 다시 뛰어듭니다.

여기에는 CJ의 큰 그림이 담겨 있습니다. CJ헬스케어는 합성의약품 기업이었습니다. 반면 마이크로바이옴은 차세대 분야입니다. 최소한 식품·사료 등 CJ의 사업과 시너지를 기대할 수 있습니다. CGT는 시장이 아직 작지만 가능성은 무궁무진한 분야고요. 더불어 CJ는 이를 통해 그린(농업·식품·해양), 화이트(친환경 소재), 레드(의약품) 등 '바이오 3각 편대'를 완성했습니다. 모든 분야의 바이오 사업을 할 수 있는 기업이 됐죠. 각 분야의 시너지도 기대할 수 있을 겁니다.

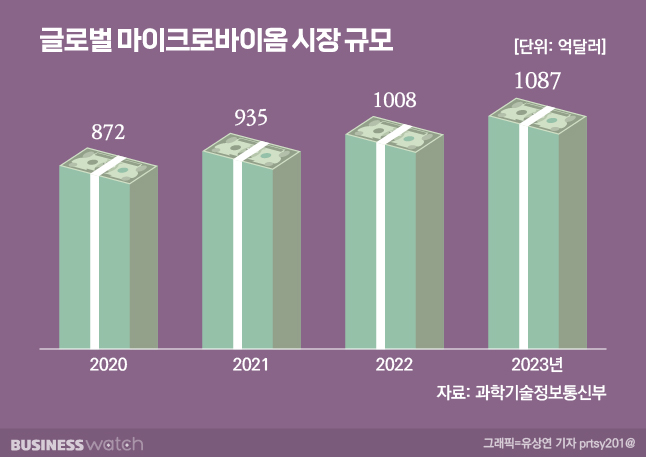

특히 이들은 '선점'이 가능한 분야이기도 합니다. 마이크로바이옴 치료제는 아직 전 세계에서 상용화된 사례가 없습니다. 미래도 밝습니다. 글로벌 마이크로바이옴 시장은 2020년 이후 매년 10% 이상 성장하고 있습니다. CGT는 마이크로바이옴보다 성장세가 더 빠릅니다. 2020년 약 2조5000억원대 규모의 시장이 2026년 12조억원대로 성장할 것으로 예상됩니다. CJ는 고성장 시장에서 '미래'를 한 번 찾아보려는 겁니다. 그 바탕은 그 동안 쌓아왔던 '내공'이고요.

반면 롯데는 바이오 사업 노하우가 없습니다. 과거 10년 정도 롯데제약을 운영하긴 했지만, 이 곳은 사실상 건강기능식품 회사였죠. '진짜 바이오 사업' 역량은 검증되지 않았다는 이야기입니다. 때문에 R&D 역량부터 강화하기 어렵습니다. 바이오 시장은 보수적입니다. 검증되지 않은 회사에 일감을 주지 않습니다. 따라서 '초보'인 롯데는 '만들 수 있다'는 것부터 입증해야 합니다. 롯데가 바이오 사업 첫 삽을 BMS 공장 인수로 뗀 것에도 이런 사정이 담겨 있습니다.

BMS는 역사가 깊은 회사입니다. 의약품 품질관리(GMP) 인증도 받아뒀습니다. 미국 식품의약국(FDA)의 허가 없이도 주문만 받으면 바로 생산이 가능합니다. 더불어 현재 글로벌 제약사들은 위탁생산의 비중을 늘리고 있습니다. 롯데바이오로직스 역시 BMS 인수와 함께 3년간 약 2800억원 가량의 주문을 수주했습니다. 인수가액이 2000억원 수준이니 흑자를 보장받고 사업을 시작하게 된 셈입니다. 물론 롯데가 1000억원대 후속 투자를 계획 중이기는 하지만요.

이런 방식의 바이오 사업 전략은 검증된 것이기도 합니다. 삼성바이오로직스가 대표적 사례죠. 자체 공장을 설립하느냐, 하지 않느냐 정도의 차이만 있을 뿐입니다. 게다가 롯데는 이런 '패스트 팔로잉'에 탁월한 역량을 보이는 그룹입니다. 신사업을 시작할 때 해당 분야의 주요 회사를 인수한 후 과감하게 투자해 성장시키죠. 이를 통해 대부분의 M&A에서 평타 이상의 성과를 냈습니다. 롯데하이마트나 롯데홈쇼핑이 대표적 사례입니다.

롯데에게도 큰 그림은 있습니다. 마이크로바이옴·CGT 등 분야에도 도전할 계획입니다. 이를 위한 추가 M&A도 조만간 있겠죠. 유통 위주의 그룹 포트폴리오를 바꿀 필요가 분명 있으니까요. 다만 롯데는 이 과정에서 리스크를 최소화하려는 겁니다. CDMO라는 '캐시카우'를 가져감을 통해 투자 위험을 줄이려는 전략으로 보입니다. 당장 수익성이 보장되지 않은 분야에도 과감하게 투자하는 CJ와의 차이가 두드러지는 대목입니다.

업계에서는 롯데가 바이오 사업에 실패하지는 않을 것이라는 전망이 많습니다. 고성장 시장의 '공장'에서부터 사업을 시작하는 만큼 망하지는 않을 것이라는 평가입니다. 다만 롯데가 CJ 수준의 큰 변화를 일으킬 수 있을지는 물음표가 붙습니다. 후발 주자임에도 벌써부터 '조심성'이 드러나고 있으니까요. 이를 느낌표로 바꾸려면 과감한 투자 및 노력이 필요할 겁니다. 이것이 롯데의 바이오 사업의 성공에 필요한 '마지막 퍼즐 조각'입니다.