[주간유통]은 비즈니스워치 생활경제부가 한주간 유통·식음료 업계에서 있었던 주요 이슈들을 쉽고 재미있게 정리해 드리는 콘텐츠입니다. 뉴스 뒤에 숨겨져 있는 또 다른 사건들과 미처 기사로 풀어내지 못했던 다양한 이야기들을 여러분들께 들려드릴 예정입니다. [주간유통]을 보시면 한주간 국내 유통·식음료 업계에서 벌어진 핵심 내용들을 한눈에 만나보실 수 있습니다. 자 그럼 시작합니다. [편집자]

"아니라는데"…답답한 11번가

잊을만하면 꼭 나옵니다. '매각설'입니다. 매각설이 돌 때마다 손사래를 치며 부인하지만 소용 없습니다. 11번가가 또다시 매각설에 휩싸였습니다. 11번가는 공식적으로 부인했습니다. 11번가는 자주 매각설에 시달립니다. 그만큼 11번가를 바라보는 시장과 업계의 시선이 불안하다는 방증일 겁니다. 매각설이 돌 때마다 임직원들은 동요합니다. 사실 여부를 떠나 달가운 소식은 아닙니다.

11번가는 지난 2008년 SK텔레콤의 자회사로 시작했습니다. 당시 SK그룹이 야심 차게 시작한 이커머스 기업었던 만큼 기대도 컸습니다. 이후 국내 이커머스 시장 확대에 힘입어 조금씩 성장했습니다. 지난해 거래액 기준 11번가의 시장 점유율은 6%입니다. 네이버, 쿠팡, SSG닷컴에 이어 4위에 해당합니다. 문제는 11번가와 앞선 빅3의 격차가 크다는 점입니다. 롯데ON이 11번가의 뒤를 바짝 쫓고 있습니다.

11번가가 빅 3와 격차가 큰 것은 트렌드를 제때 따라가지 못했기 때문입니다. 쿠팡 등이 그들만의 독창적인 서비스를 선보이며 시장을 장악해갔던 반면, 11번가는 자신들만의 무언가를 보여주지 못한 탓에 시장에서 점점 밀려났습니다. 그러다 보니 규모로 지금껏 버텨내고 있지만 이미 한계에 다다른 것이 아니냐는 의견도 나옵니다.

물론 11번가가 가만히 있었던 것만은 아닙니다. 11번가도 다양한 서비스를 선보였지만 소비자들에게 큰 반향을 일으키지는 못했습니다. 빅 3와의 격차는 계속 벌어졌고 실적도 악화했습니다. 11번가는 여전히 적자의 늪에서 헤어 나오지 못하고 있습니다. 잠깐 흑자를 기록하기도 했지만 그 규모가 크지는 않았습니다. 11번가도 답답할 겁니다.

다가오는 시간

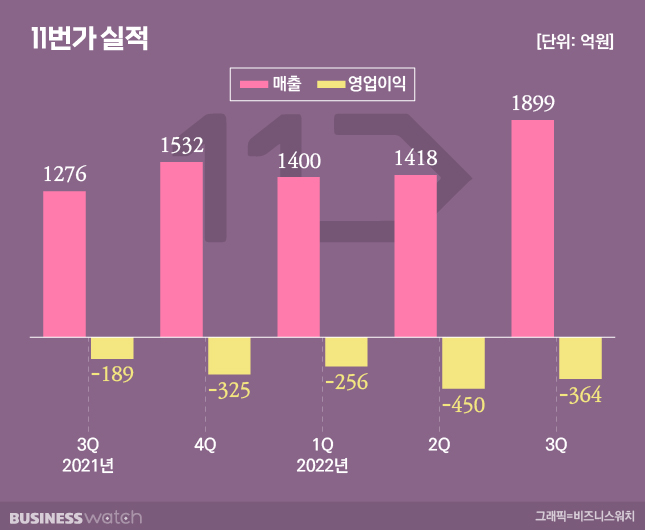

11번가가 매각설에 자주 휩싸이는 이유는 실적 탓이 큽니다. 앞서 말씀드렸던 것처럼 11번가는 지난 2019년 14억원의 영업이익을 기록한 이후 계속 적자를 지속하고 있습니다. 2020년에는 98억원, 2021년에는 694억원의 영업손실을 기록했습니다. 올해도 지난 3분기까지 매 분기 영업손실을 나타내고 있습니다. 실적이 나아질 기미를 보이지 않으니 시장의 시선이 냉정해지는 것은 당연한 일입니다.

11번가가 매번 실적 발표 때마다 언급하는 말이 있습니다. 11번가는 늘 "이커머스 경쟁에 대응하기 위한 마케팅 비용 증가로 전년 대비 영업 적자 폭이 확대됐다. 하지만 합리적인 비용 통제를 통한 수익성 개선 노력의 결과를 얻었다”고 말합니다. 하지만 실적을 보면 11번가의 이런 설명이 와닿지는 않습니다. 시장에서 11번가의 실적에 대한 코멘트를 그다지 신뢰하지 않는 것도 이런 이유 때문입니다.

11번가가 실적에 신경을 더욱 써야 하는 이유는 또 있습니다. 11번가는 내년 상장을 준비하고 있습니다. 11번가는 지난 2018년 국민연금, 새마을금고, 사모펀드 H&Q코리아 등에서 5000억원의 투자를 유치했습니다. 이때 조건을 하나 걸었습니다. 5년 내 IPO를 하기로 했습니다. 만일 기한 내에 상장에 성공하지 못하면 투자금에 8%의 수익을 붙여 돌려주기로 했습니다. 그 기한이 내년 9월 말입니다.

11번가 입장에서는 기한 내에 상장을 반드시 성공시켜야 하는 부담이 있습니다. 상장을 위해서는 실적이 뒷받침돼야 합니다. 그렇지 못하면 상장은 어렵습니다. 아무리 밖으로 보이는 숫자가 아닌 잠재력을 봐달라고 호소해도 소용없습니다. 시장은 실적을 기반으로 11번가의 가치를 판단합니다. 문제는 11번가에게 남은 시간이 얼마 없다는 점입니다. 그 남은 시간 동안 실적을 끌어올려야는데 그마저도 여의치 않아 보입니다.

늘 살아있는 '매각 불씨'

상황이 이렇다 보니 11번가는 늘 매각설에 시달립니다. 시간은 없고 실적 반등은 요원해 보이니 결국에는 매각 밖에 답이 없는 것이 아니냐는 이야기입니다. 이번 매각설도 같은 맥락에서 나왔습니다. 최근 증시 상황이 좋지 않자 상장을 준비하던 많은 기업들이 상장을 철회하거나 연기하고 있습니다. 환경도 좋지 않고 실적도 부진한데 11번가가 과연 상장에 성공할 수 있겠느냐는 분석이 나오는 이유입니다.

하지만 11번가의 상장에 대한 의지는 확고합니다. 11번가는 이번 매각설에 대해 "현재 지분 매각 계획은 없고 투자 의향을 받고 있다는 것도 사실이 아니다"라고 밝혔습니다. 11번가 입장에서는 매각설이 또 터져 나왔다는 자체에 대해 무척 예민할 수밖에 없습니다. 현재 자신들을 둘러싼 환경이 좋지 않아서입니다. 자칫하다가는 매각으로 급선회할 가능성도 완전히 배제할 수는 없습니다.

11번가는 시장의 이런 의심을 지우기 위해 부단히 애를 쓰고 있습니다. 11번가가 야심 차게 선보인 '아마존 글로벌 스토어'와 '슈팅배송'이 대표적입니다. 여기에 SK텔레콤과 제휴한 멤버십 서비스인 '우주패스'도 11번가가 현재의 위기를 돌파하기 위해 빼든 카드입니다. 이를 통해 실적 반등을 보여주겠다는 것이 11번가의 계산입니다. 11번가가 새로운 서비스 론칭을 위해 애쓴 흔적들이 많이 보입니다.

문제는 이런 서비스들이 소비자들에게 크게 주목을 받지 못하거나 비용이 많이 들어간다는 점입니다. 아마존 글로벌 서비스의 경우 편리성을 강조했지만 이미 국내의 많은 소비자들은 자신만의 해외 직구 루트를 확보하고 있습니다. 과거처럼 아마존을 통한 해외 직구에만 매달지 않습니다. 슈팅배송의 경우 좋은 반응을 얻고 있지만 직매입인 만큼 비용 많이 듭니다. 실적이 좋지 않은 11번가에게는 부담입니다.

그럼에도 불구하고

그럼에도 불구하고 11번가는 지속적으로 이들 서비스 확대에 총력을 기울이겠다는 생각입니다. 이미 국내 이커머스 시장을 장악하고 있는 쿠팡, 네이버 등과 경쟁하기 위해서는 11번가만의 무언가를 보여줘야 하기 때문입니다. 이 경쟁에서 살아남지 못하면 11번가는 대내외적으로 큰 타격을 입습니다. 그런 만큼 사활을 걸고 서비스 확대에 매진하는 중입니다.

하지만 11번가를 향한 시장의 시선은 여전히 차갑습니다. 무언가 보여준 것이 없다는 것이 중론입니다. 게다가 업계 등에서는 국내 이커머스 시장이 이제 일정 부분 한계에 다다랐다는 의견도 나오고 있습니다. 각 업체별로 내놓을 수 있는 서비스는 대부분 선보였다는 겁니다. 따라서 종전과 같은 가격 경쟁이나 배송 품질만으로는 승부하기 어려울 것이라는 분석입니다.

이커머스 시장이 한계에 다다를수록 11번가가 얻을 수 있는 기회는 점점 더 줄어들 수밖에 없습니다. 업계 일각에서는 11번가가 선보인 서비스들이 대부분 쿠팡 등 경쟁업체들이 이미 실행하고 있는 전략을 바탕으로 한 것이 아니냐는 이야기도 나오고 있습니다. 이런 지적은 11번가에게는 무척 뼈아픈 일입니다. 독창적인 11번가만의 무엇을 선보이지 못했던 것이 11번가의 행보에 장애물이 되고 있어서입니다.

11번가가 공식 부인하면서 매각설은 다시 수면 아래로 가앉았습니다. 하지만 여전히 불씨는 살아있습니다. 일종의 휴화산과 같습니다. 실적 반등을 통해 반드시 상장에 성공해야하는 11번가에게 현재의 상황은 무척 불리해 보입니다. 언제 또 다시 매각설이 불거질지 모릅니다. 그만큼 11번가에게 앞으로의 행보는 중요합니다. 방귀가 잦으면 일이 터질 가능성이 높아집니다. 과연 11번가가 실적 반등이라는 숙제를 해결할 수 있을까요. 궁금합니다.

총 3개의 댓글이 있습니다.( 댓글 보기 )