정부가 글로벌 금융위기를 전후로 대출 규제에 나선 덕분에 가계부채 증가세는 일단 주춤한 상태다. 하지만 가계부채의 질은 계속 나빠지고 있다. 제2금융권 고금리 대출을 이용하는 다중채무자는 물론 빚을 제대로 갚기 어려운 적자 가구도 계속 늘고 있다.

기업들 역시 오랜 경기침체 탓에 수익성은 나빠지고 신용등급은 떨어져 이자 부담이 커지고 있다. 금리가 더 오르면 나자빠질 개인과 기업이 그만큼 많다는 얘기다.

◇ 다중채무자와 적자 가구, 여전히 살얼음판

가계대출의 취약고리는 높은 이자를 내고 있는 다중채무자와 적자 가구다. 최근 몇 년간 높은 이자를 내는 제2금융권 대출 비중은 계속 높아졌다. 특히 5등급 이하 중하위 신용등급의 은행 대출 비중은 꾸준히 낮아지는 추세다.

실제로 비은행 예금기관과 기타금융기관 등의 대출이 늘면서 전체 가계부채에서 차지하는 은행의 비중은 2006년 57%에서 올 6월 말엔 48% 선으로 낮아졌다. 반면 같은 기간 비은행 예금기관의 대출규모는 97조 원에서 196조 원으로 두 배 이상 증가했다.

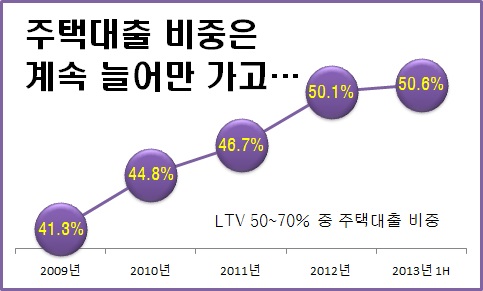

가계대출의 절반가량이 주택담보대출이라는 점도 변수다. 주택담보인정비율(LTV) 규제 덕분에 큰 쓰나미를 모면하긴 했지만, 규제가 약한 2금융권 대출은 부동산값이 더 떨어지면 문제가 된다. 실제로 최근 3년간 LTV 50~70% 사이 대출의 비중은 10%포인트나 높아졌다.

원금은 갚지 않고 이자만 상환하거나 시중금리에 따라 대출금리가 변하는 변동금리 대출의 비중이 여전히 80%에 이른다는 점도 위험요소다. 시중금리 상승에 따른 이자 부담을 고스란히 떠안게 되는데다, 원금을 갚아야 할 시기와 맞물리면 그만큼 상환불능 위험은 커질 수밖에 없다.

◇ 이자 못 갚는 가구와 기업도 늘어난다

금리가 더 오르면 원리금을 상환하기 어려운 적자 가구와 한계기업이 상당한 것으로 추정된다. 우선 소득 대비 가계부채 비율이 2004년 이후 꾸준히 높아지고 있다. 2004년 99%를 저점으로 지난해에는 130%로 치솟았다. 소득은 제자리걸음인데 빚은 더 빠른 속도로 늘고 있다는 얘기다.

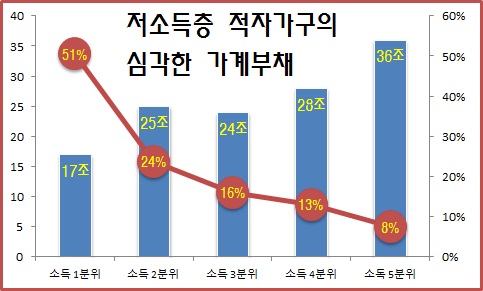

저소득층의 채무 상환능력도 우려스럽다. 소득이 가장 적은 소득 1분위 가구 중 절반은 적자 가구다. 지금도 이자 상환에 허덕이고 있다는 점에서 이자 부담이 커지면 곧바로 연체로 이어질 게 불 보듯 뻔하다.

한국은행의 분석으로는 2012년 말 현재 소득 1분위의 이자 부담률은 10%가 넘는다. 대출 금리가 1%포인트 오르면 이자 부담률은 1.6%포인트 높아진다. 소득의 10% 이상을 이자로 갚는다는 얘기로 이자 부담률이 높아지면 그만큼 연체율도 상승한다.

김용선 한국은행 금융검사분석실 일반은행1팀장은 “시중금리 상승으로 가계대출 금리가 상승하면 가계의 이자 부담이 늘면서 저소득층과 다중채무자, LTV가 높은 대출자 등을 중심으로 건전성이 악화할 가능성이 높다”고 진단했다.

차입금 의존도가 높고 수익을 제대로 내지 못하는 기업들도 금리가 오르면 한계상황으로 내몰린다. 이미 회사채 시장이 얼어붙으면서 기업들의 대출 의존도는 계속 높아지고 있다.

김 팀장은 “자금조달 금리가 1%포인트 오르면 은행권 금리 취약 기업의 대출 비중이 3%포인트 가까이 높아진다”며 “비우량 기업은 이자 부담이 커지면 재무 건전성이 악화되고, 추가 자금조달이 어려워지면서 부도에 직면할 가능성도 있다”고 경고했다.