은퇴 뒤 필요자금 월평균 226만 원. 준비는 월 110만 원. (KB금융지주경영연구소, 2015 한국 비은퇴 가구의 노후준비 실태)

은퇴 이후 필요 생활비 200만 원 정도. 실제 투자 자금은 월 30만 원 수준. (보험개발원, 우리나라 30~50대 가구주의 은퇴준비 현황)

#노후 자금 월 200만 원도 막막

100세 시대, 오래 사는 건 좋은데 막막한 노후 자금 준비 때문에 걱정이 많으시죠? 이런 내용의 연구와 보고서가 쏟아지고 있습니다. 은퇴 뒤 적정 생활비는 짐작하고 있지만, 막상 준비는 못 한다는 내용입니다.

매일 야근에 주말에 일하는 경우도 있는데, 왜 이렇게 불안해해야 할까요? 복지 제도가 잘 갖춰지지 않은 데다가 고용 환경이 악화하는 탓도 있지만, 여러 보고서에서 공통으로 지적하는 게 있습니다. 바로 사교육 등으로 인한 지나친 자녀 양육비입니다.

#자녀 있는 부부, 가장 열악

먼저 노후자금 준비의 현실입니다. 노후생활에 필요한 자금은 월 226만 원입니다. 그런데 예상 준비 자금은 110만 원에 그치고 있습니다(KB금융지주경영연구소). 필요한 돈의 절반도 준비하지 못하는 셈입니다.

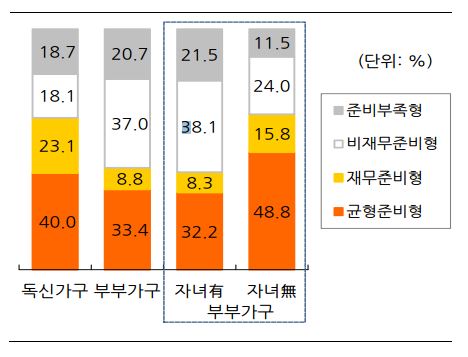

특히 독신가구보다 부부 가구의 노후 준비가 열악하고, 그중에서도 자녀가 있으면 더 취약합니다. 재무적으로 부부 가구의 노후준비지수는 52.6으로 독신가구(62.8)보다 낮고, 자녀가 있는 경우 43.2로 떨어집니다.

| ▲ 가구 유형별 노후 준비 유형. KB금융지주 경영연구소 |

돈뿐만 아니라 건강과 사회적 관계 심리적 안정감 등 '비재무적' 요소도 마찬가지입니다. 독신가구 중 재무와 비재무 모두 일정 수준 이상 준비한 '균형 준비형'은 40%인데, 부부 가구는 33.4%에 불과합니다. 자녀가 있으면 32.2%로 더 낮습니다.

#자녀 지원과 노후 맞바꾸는 현실

물론 배우자든 자식이든 식구가 한 명이라도 더 있으니 노후 준비가 어려운 것은 당연해 보입니다. 그러나 정도가 심합니다. 최소한의 자금도 마련하지 못할 정도로 과한 지출을 하기 때문입니다.

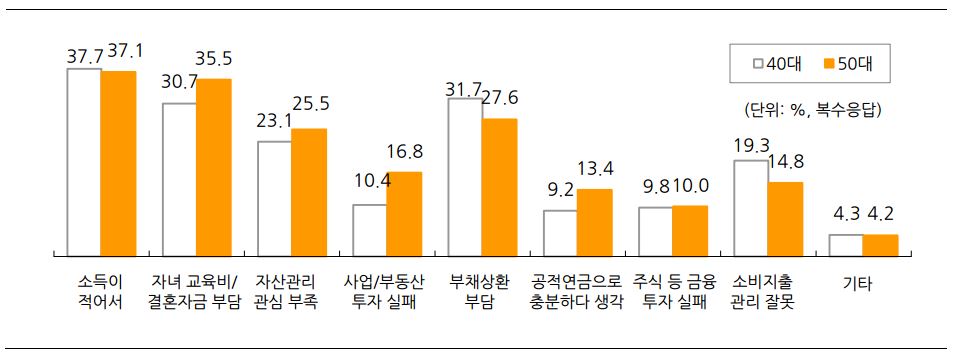

지금까지 노후 생활자금을 준비하지 못한 이유에 대해 40~50대 가구 모두 '적은 소득'과 '자녀교육비 및 결혼자금 마련'을 꼽습니다. 은퇴는 점점 빨라지는데, 자녀 교육과 결혼자금 마련 등으로 노후 생활은 뒷전입니다.

| ▲ 노후 생활자금을 충분히 준비하지 못한 이유(40~50대 가구). KB금융지주 경영연구소 |

삼성생명의 '은퇴에 관한 부부의 일곱 가지 실수' 보고서에서도 자녀지원과 노후준비를 맞바꾼다는 게 '실수'로 꼽혔습니다. 자녀가 있는 비은퇴자 가구의 대다수(66.5%)가 "노후준비가 어렵더라도 자녀를 우선 지원하겠다"고 답했습니다.

국책연구기관인 한국개발연구원(KDI)도 같은 지적을 했습니다. 60세 이상 고령층이 그동안 부채를 줄이지 못한 이유 중 하나로 '40대 당시 사교육 부담'을 꼽았습니다.

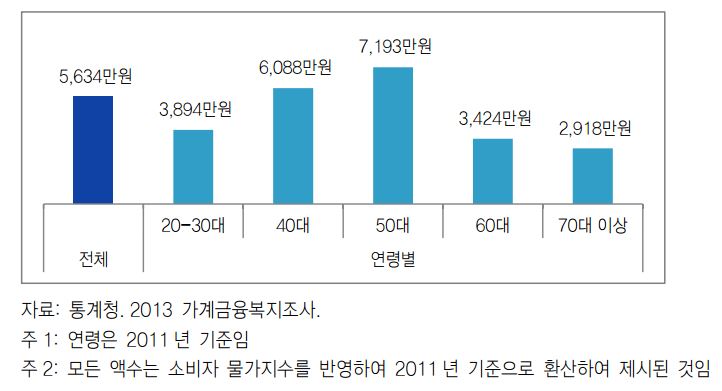

| ▲ 최근 10년 동안 총 자녀교육비 지출 액수. 삼성생명 은퇴연구소. |

#늦추고 싶은 은퇴, 생활비 마련도

이러다 보니 은퇴는 늦추고 싶고, 은퇴하더라도 생활비 마련에 나서야 합니다.

30대 가구의 은퇴 예상 나이는 60세인데, 50대의 경우 70세라고 답한 비중이 높았습니다(보험개발원). 사회에서 일을 더하고 싶은 경우도 있겠지만, '실질적인 노후 대비가 안 돼 있기 때문'이라는 분석에 고개를 끄덕이게 됩니다.

우리나라에선 실제 늙어서도 일을 하는 경우가 많습니다. 한국인의 노후 소득에서 근로·사업소득의 비중은 49.9%에 달한다고 합니다(국민연금연구원).

요즘엔 자녀에게 의지하지도 못합니다. 자녀가 원하지 않기도 하겠지만, 부모들도 동거를 원하지 않습니다. 통계청에 따르면 '자녀와 같이 살고 싶지 않다'는 답이 75.1%에 달합니다. 2005년 52.5%에서 지속해 증가합니다.

#"자녀 교육·상속 등 인식 개선 필요"

그럼 도대체 어떻게 노후를 준비해야 할까요? 뻔한 이야기이긴 하지만, 자녀 교육비 지출과 노후 저축 사이에 적정선을 둬야 합니다.

윤성은 삼성생명 은퇴연구소 책임연구원은 "자녀 교육비 지출의 한계를 정해 지출하거나, 정말 많은 돈이 필요한 대학 때를 위해 초중고교 시기에 과도한 지출을 하지 않을 것을 부부가 합의해야 한다"고 조언합니다.

KB금융지주 경영연구소도 "자녀 양육과 교육에 대한 의식 변화와 함께 사회·정책적 대처 방안도 함께 모색할 필요가 있다"고 지적합니다.

자녀에 대한 상속·증여에 대한 인식 개선도 필요합니다. 부동산 보유율이 높은 우리나라 40~50대 가구가 부동산 자산을 활용하면 노후 자금의 평균 10% 정도를 충당할 수 있다고 합니다.

소유 주택을 담보로 맡기고 평생 또는 일정 기간 매월 국가가 보증하는 연금을 받는 '주택연금' 관련 상품에도 관심을 기울여볼 만합니다.