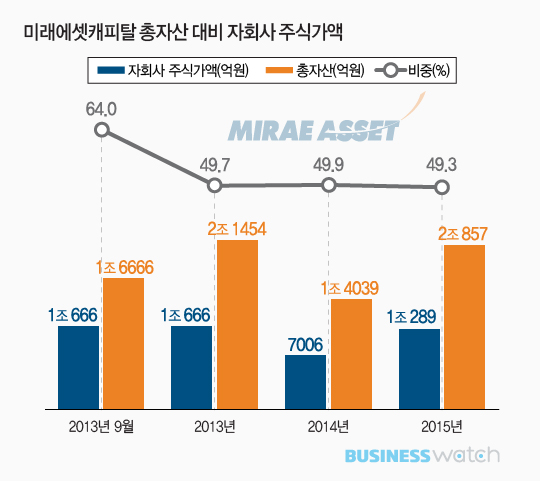

‘49.7%, 49.9%, 49.3%’.

어느 금융사의 최근 3년간 총자산에서 자회사의 주식가치가 차지하는 비중을 가리킨다. 매년 결산 때만 되면 50% 밑으로 끌어내리기 위해 애써왔던 노력(?)의 수치들이기도 하다. 지난해에도 어김없이 금융지주회사라는 족쇄에서 소리소문 없이 벗어난 미래에셋캐피탈 얘기다.

|

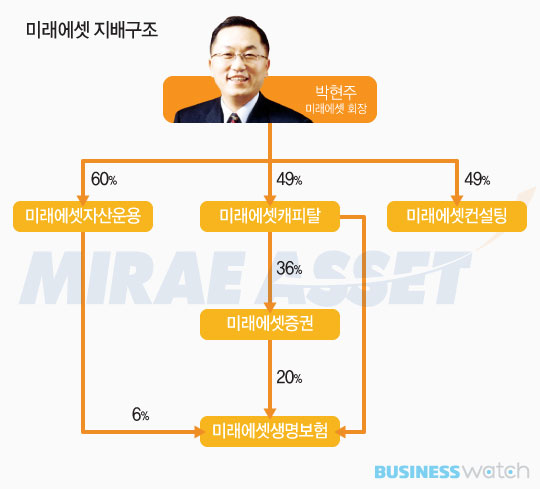

미래에셋캐피탈은 미래에셋그룹의 할부금융업체로서 자체사업(신기술금융·2015년 79억원)은 이렇다할 게 없지만, 지배구조 측면에서는 실질적 지주사 노릇을 하는 곳이다. 미래에셋자산운용을 비롯한 3개 주력사중 미래에셋증권-미래에셋생명으로 이어지는 수직 계열화 구조의 정점에 위치한다. 오너인 박현주 회장이 미래에셋캐피탈의 최대주주(지분 48.7%)로 자리를 잡고 앉은 것은 당연한 일이다.

현행 금융지주회사법에 따르면 자산총액이 1000억원 이상이고, 자회사들의 총주식가액이 자산의 50% 이상이면 금융지주회사로 자동 전환된다. 지주사가 되면 자기자본을 초과해 자회사의 주식을 보유할 수 없는 등 투자상의 제약뿐만 아니라 금융감독당국의 강도 높은 검사 등 규제가 뒤따른다.

미래에셋캐피탈은 실질적 지주사 노릇을 해오면서도 요건에 들지 않기 위해 꼼꼼하게 관리해왔다. 2013년까지는 결산 시점이 되면 외부차입금을 늘리는 방식을 썼다. 이를 통해 일시적으로 자산을 키워 50%를 넘지 않도록 하고, 결산이 끝나면 바로 원래대로 되돌려놓는 방식을 썼다.

2013년만 보더라도, 9월말 당시에는 비율이 64.0%로 50%를 넘었다. 자산 1조6666억원에 미래에셋증권(6535억원), 미래에셋생명(3849억원), 해외법인 미래에셋베트남파이낸스컴퍼니(282억원) 등 3개사의 지분가액이 1조666억원이나 됐다. 하지만 4분기에 가서 주로 환매조건부채권(RP) 매도 등을 활용해 차입금을 4838원을 늘림으로써 결산 시점에 가서는 49.7%로 떨어뜨렸다.

2014년에는 기존 방식을 쓸 필요가 없었다. 2014년 말 미래에셋캐피탈의 총자산은 1조4039억원. 1년전보다 7415억원이나 감소했다. 그럼에도 불구하고 비중은 49.9%로 50%를 넘지 않았다. 2014년 10월 미래에셋생명 지분 59.7% 중 33.4%를 3903억원에 미래에셋증권과 미래에셋자산운용에 매각한 때문이다.

미래에셋증권이 미래에셋생명의 최대주주가 된 까닭에 미래에셋캐피탈로서는 미래에셋생명의 잔여 지분(1693억원)에 대해서도 산정 대상에 넣을 하등의 이유가 없었다. 미래에셋캐피탈을 정점으로 미래에셋증권·미래에셋증권 자회사 병렬 구조에서 미래에셋증권→미래에셋생명으로 이어지는 수직 구조로 지배구조의 틀만 약간 틀었을뿐 미래에셋캐피탈의 실질적인 영향력 또한 변동된 게 없다.

지난해에는 큰 변수가 있었지만 이 역시 문제가 되지 않았다. 변수란 미래에셋증권이 대우증권 인수자금(2조3205억원) 조달을 위해 실시한 2015년 11월 9560억원(발행주식 4395만주·발행가 2만1750원) 주주배정 유상증자를 말한다. 미래에셋캐피탈도 최대주주로서 3283억원을 추가 출자했다.

이로인해 미래에셋증권 주식가액은 1조7억원(지분 36.2%)로 증가했다. 이에 맞춰 자산을 키운 것은 두 말할 나위가 없고, 방식도 예전 방식을 그대로 옮겼다. 지난해 말 총자산은 2조857억원. 1년전보다 6818억원 증가한 것으로 작년 4분기에 RP 매도 및 기업어음(CP) 발행 등을 통해 차입금을 8838억원이나 늘린 때문이다. 그 결과 자회사 주식가액(1조288억원)이 자산에서 차지하는 비중은 49.3%에 머물렀다.

지난해 12월 대우증권을 인수한 미래에셋증권은 오는 30일 금융위원회의 대주주 적격성 심사만 통과하면 연내에 합병을 완료한다는 출범시킨다는 계획을 세워놓고 있다. 이 역시 최대주주 미래에셋캐피탈의 지주회사 전환 압박 요인으로 작용할 가능성은 거의 없다. 합병한다 해도 미래에셋증권에서 합병법인으로 갈아타게 되는 것일 뿐, 합병법인의 주식가액은 현행대로 원가법을 적용하는 까닭에 자산가액 변동이 없는 데서 비롯된다.