김서민 씨는 통장을 볼 때마다 한숨을 쉽니다. 월급은 그저 스쳐갈 뿐, 빈털터리 통장을 보면서 "나는 언제쯤 부자가 될까" 생각하곤 하는데요. 김씨는 부자들은 대체 무슨 생각을 하고 살길래 그렇게 많은 돈을 벌었는지 궁금하기만 합니다.

이런 분들을 위해 하나금융경영연구소가 하나은행의 프라이빗뱅킹(PB) 서비스를 받는 자산가 1028명을 분석해 '2017년 한국 부자 보고서'를 내놨습니다.

◇ ELSㆍELT에 빠진 부자들

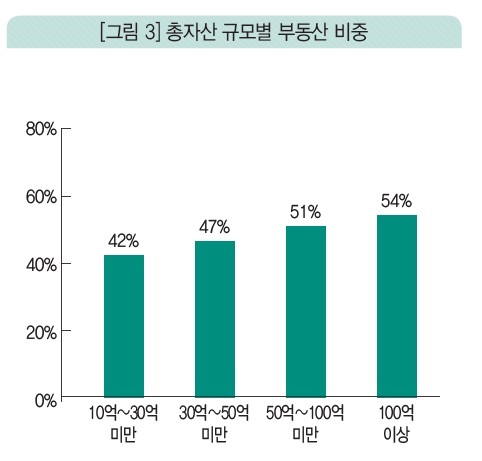

우선 부자들의 자산포트폴리오 구성을 보면, 부동산 자산이 반, 금융자산이 반입니다. 지난해에는 주식 비중을 줄이고 예금과 현금 비중을 늘렸다고 하네요. 경기 불확실성이 큰 만큼 안전자산과 단기상품으로 갈아탄 것으로 보입니다.

다만 100억원 이상을 자산을 가진 부자는 주식•신탁•펀드 등의 비중이 50%를 넘어 예금이나 현금보다 두 배나 많았습니다.

부자들이 가장 선호하는 상품은 지수연계증권(ELS)과 지수연계신탁(ELT)이었습니다. 1년 미만 정기예금, 시장금리부 수시입출식예금(MMDA), 종합자산관리계좌(CMA) 등 단기상품, 정기예금, 외화예금이 뒤를 이었습니다.

외화자산도 많이 갖고 있었는데요. 부자들의 80%는 외화자산을 가지고 있었고, 평균 전체 금융자산의 5%를 외화금융자산에 투자하고 있었습니다. 외화예금의 비중이 60%로 컸고, 달러 구조화상품과 달러 ETF가 그 다음이었습니다.

◇ 투자 결정은 PB와 상의

반면 부자들도 투자실적은 그리 좋지 않았는데요. 지난해 부자들의 평균 투자수익률은 3%였으며, 손실을 본 부자도 16%나 됐습니다. 올해 목표수익률도 평균 5% 수준으로, 기대 수준이 크지 않았습니다.

부자들이 투자 결정시 가장 중요하게 생각하는 요인은 원금 보장 등 안정성이었고, 그 다음이 수익률, 세금 혜택이었습니다.

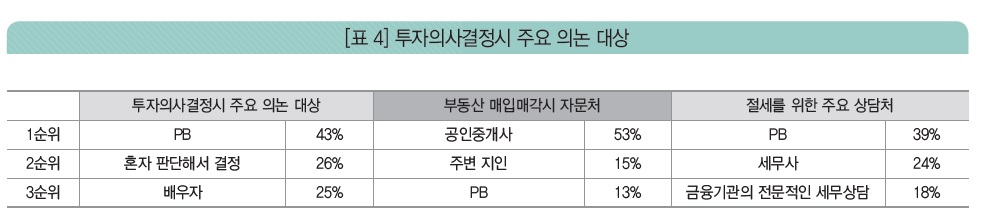

자산 관리와 운용에 대한 의사 결정을 내릴 때에는 주로 PB와 의논하고, 그 다음이 배우자였습니다. 다만 부동산의 경우, PB나 주변 지인보다 공인중개사의 전문적인 자문을 구한다는 부자가 절반을 넘었습니다.

부자들은 올해 경기가 더 나빠질 것으로 예상했습니다. 부동산경기 전망도 마찬가지였습니다.

◇ 통 큰 부자들…월 970만원 지출

돈을 잘 굴리는 만큼 씀씀이도 컸습니다. 부자 가구는 한 달에 970만원을 쓰는 것으로 나타났습니다. 일반 가계보다 3배나 많네요. 월 평균 소득은 2326만으로, 소득의 40%를 쓰는 셈입니다.

부자들은 자녀 사랑도 남다른데요. 부자들의 41%가 자산의 일부를 자녀에게 이미 증여했고, 손주에게 증여한 경우도 9%나 됐습니다.

선호하는 상속, 증여 수단으로는 부동산이 40%를 차지해 가장 높았습니다. 그 다음으로 현금예금, 보험, 주식채권펀드 순이었습니다. 부동산 시장 회복기에 자산 가치가 오르는 효과를 노린 것으로 보입니다.

역시 부자들의 세계는 멀게만 느껴지신다고요? 그래도 부자들이 돈을 굴리는 방법을 눈 여겨보면서 재테크 비법을 배우는 것도 쏠쏠하실 겁니다.