착한실손보험이라 불렸던 신(新)실손의료보험 가입자 가운데 2년간 보험금을 청구하지 않은 보험계약자는 이달부터 보험료를 할인받을 수 있다.

29일 금융감독원은 2017년 4월 신실손보험 판매때부터 도입된 '보험금 미수령자를 대상으로 한 보험료 할인제도'가 이달부터 시행된다고 밝혔다. 2017년 4월에 가입해 현재까지 유지중인 계약들은 총 8만3344건으로 이중 할인이 적용되는 계약은 5만6119건, 총 계약자의 67.3%가 혜택을 볼 전망이다.

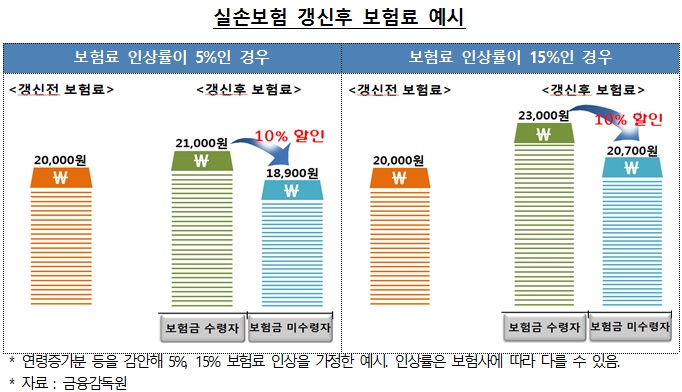

보험료 할인 금액은 낸 보험료가 아닌 갱신보험료의 10% 수준으로 차기 갱신보험료가 총 88억원 수준으로 추산되는 만큼 약 8억8000만원의 보험료 할인이 이뤄질 전망이다.

금감원은 향후 1년간 약 100만건의 계약이 보험료 할인 혜택을 적용받아 보험료 할인액이 총 157억원에 달할 것으로 추산했다.

특히 가입 후 첫 2년차에 접어드는 갱신 시기에는 1년 9개월간 보험금을 청구하지 않았을 경우 할인혜택을 받을 수 있다.

예를 들어 2017년 4월18일 신실손보험에 가입했으면 2019년 4월18일인 갱신일을 기준으로 2019년 1월말까지 보험금을 수령하지 않았으면 보험료 할인혜택을 받을 수 있다. 그 다음 갱신일인 2020년 4월18일에는 전년도 적용 시점을 기준으로 직전 2년인 2018년 2월1일부터 2020년 1월말까지 2년간 수령하지 않은 가입자가 대상이다.

단체실손보험, 유병력자실손보험, 노후실손보험 가입자는 제외되며 2017년 4월 이전 가입자의 경우에도 신실손보험으로 계약을 이전할 경우 가입 후 2년간 보험금을 수령하지 않으면 똑같은 할인혜택을 적용받을 수 있다.

신실손보험은 과도한 진료행위 등의 문제를 막기 위해 과잉진료가 많은 비급여 항목 3가지(도수치료, 비급여주사, 비급여 MRI)를 특약으로 분리해 '기본형+특약'구조로 개편한 상품이다. 특약의 자기부담금 비율을 30%로 높이는 대신 기존 실손보험보다 보험료가 저렴하다.

기본계약과 3개 선택특약 각각에 대해 할인이 적용되며, 급여의료비 중 본인부담금의 보험금이나 암·뇌혈관질환·심장질환·희귀난치성질환 등 4대 중증질환 비급여 의료비로 인한 보험금은 보험금을 수령한 것으로 보지 않는다.

보험업계 일각에서는 할인을 해주는 만큼 반대로 보험금을 과다 청구하는 경우 보험료 인상이 필요하다는 주장도 제기되지만 이는 적용되지 않을 전망이다.

2019년 4월 현재를 기준으로 가입자의 70% 가량이 할인을 받으면 나머지 30%가 보험료 인상 효과를 적용받아 부담이 클 것이란 논리지만, 실상 할인을 보험 손해율이 적용된 위험률을 기준으로 정한 것이 아니라 보험사가 적용하는 사업비에서 떼는 것이기 때문에 손해율과는 상관이 없다. 즉 보험사들이 사업비를 줄여 할인 재원을 마련해야한다.

정성희 보험연구원 연구위원은 "기존에 통계가 없기 때문에 할인율이 정교하게 위험률을 반영해서 짜여진 것은 아니지만 보험료 할인을 받기 위해 불필요한 소액청구가 줄어들 경우 보험금 지급을 위한 인건비 등의 비용이 줄어들어 보험업계에도 사업비 감소 여지가 있다”며 "소비자에게도 장기적으로는 보험업계에도 이득이 될 수 있다"고 말했다.

금감원 관계자는 "보험료 할인을 받기 위해서는 서류제출 등 별도로 신청할 필요는 없지만 계약자들이 이를 알고 체감할 수 있도록 3분기 중 '계약갱신 안내장' 개정을 통해 소비자 안내를 강화할 계획"이라고 말했다.