# 디지털 손보사 출사표

카카오가 은행과 증권에 이어 보험시장에도 본격 출사표를 던졌다. 카카오페이는 이르면 내년 상반기 디지털 손보사 출범을 목표로 현재 금융당국에 예비인가 신청을 앞두고 있다.

아직까지 구체적인 사업 모델을 밝히지는 않았다. 다만 온라인 플랫폼을 기반으로 보험상품 비교 및 보험중개서비스를 내세운 네이버와 달리 라이선스 취득을 선택했다는 측면에서 궤를 달리한다. 금융 규제의 테두리 안으로 들어오는 만큼 당장은 불리하게 보일 수 있지만 상품 개발부터 판매, 보상까지 직접 보험업을 영위할 수 있어 네이버가 접근하기 어려운 영역까지 가능성을 열어두고 있다고 볼 수 있다.

이미 카카오뱅크를 통해 성공 가능성을 확인한 만큼 플랫폼 운영과 라이선스 획득이라는 '투트랙 전략'을 보험에도 적용할 것으로 보인다.

# 플랫폼 + 라이센스 '투트랙' 전략

카카오페이는 네이버파이낸셜이 준비 중인 자동차보험료 비교서비스를 비롯해 운전자보험과 암보험, 연금보험 등을 다수 보험사와 제휴해 플랫폼 내에서 선보이고 있다. 판매는 지난해 7월 인수한 법인보험대리점(GA) 인바이유가 담당한다. 해외여행보험과 반려동물보험, 운동보험처럼 온라인에 익숙한 세대들이 간단하게 가입할 수 있는 '간편보험'도 제공하고 있다.

그러나 단순히 쉬운 접근만으로는 기존 보험사들과 차별화가 쉽지 않다. 카카오페이가 플랫폼의 기능과 함께 직접 디지털 손보사를 설립하려는 이유도 여기에 있다. 자신들만이 가능한 새로운 영역을 찾겠다는 것이다.

디지털 손보사를 설립할 경우 우선적으로 자동차보험이 주력상품이 될 전망이다. 첫 번째 디지털 손보사인 캐롯손보가 매월 자동차를 탄만큼 보험료를 내는 '퍼마일 자동차보험'을 선보인 것처럼 참신한 접근이 기대된다.

자동차보험은 손해율이 높다 보니 손보사들 사이에선 대표적인 계륵상품으로 꼽힌다. 하지만 1년마다 계약해야 하는 의무보험인 만큼 고객 확보가 비교적 쉽고 연계영업을 통해 새로운 계약을 유치할 수 있어 미끼상품으로 활용할 수 있는 장점이 있다.

# 2030 접근성 관건…마이크로보험 톱픽

다양한 마이크로보험 상품 개발에 나설지도 주목된다. 앞서 카카오페이는 공유경제 및 보험 사각지대 그리고 카카오 연계시장에 집중해 새로운 사업 기회를 창출하겠다고 밝힌 바 있다. 카카오의 금융서비스 타깃이 금융 접근성이 낮은 소비자라는 사실도 마이크로상품 개발 가능성을 뒷받침한다.

기존 금융사들은 소위 돈이 되는 '부자'에 초점을 맞춰왔다. 그러다 보니 디지털과 온라인 플랫폼에 익숙한 2030세대는 주고객군에 들지 못했다. 반대로 생각하면 앞으로 보험시장의 확장성은 2030세대에 달려있다는 얘기도 된다. 실제로 기존 주 타깃층인 중장년층의 보험포화도는 이미 한계에 달했다.

문제는 새로운 고객군인 2030세대는 보험상품에 대한 경험은 물론 관심이 크지 않다는 데 있다. 따라서 가입기간이 짧고 보험료가 싼 마이크로보험이 2030세대를 위한 가장 적합한 엔트리 보험상품으로 꼽힌다.

카카오가 은행과 증권업종에서 작은 금액으로 접근성을 높이는 실험에 이미 성공하고 있다는 사실도 긍정적이다. 실제로 카카오뱅크의 '저금통', '26주 적금'이나 카카오페이증권의 '동전투자'는 익숙한 환경에서 소액으로 누구나 부담 없이 시도해 볼 수 있는 금융서비스로 자리잡고 있다.

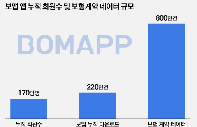

보험상품 역시 45원짜리 펫산책보험, 540원짜리 운전자보험, 700원 귀가안심보험 등 소액의 보험료로 다양하게 상황을 보장해주는 상품이 나와 있다. 다만 캐롯손보나 인슈어테크기업 보맵 등 상대적으로 인지도가 떨어지는 기업들이 판매하고 있어 소비자들이 잘 알지 못한다는 문제가 있다.

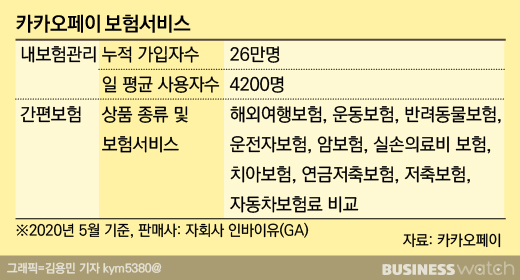

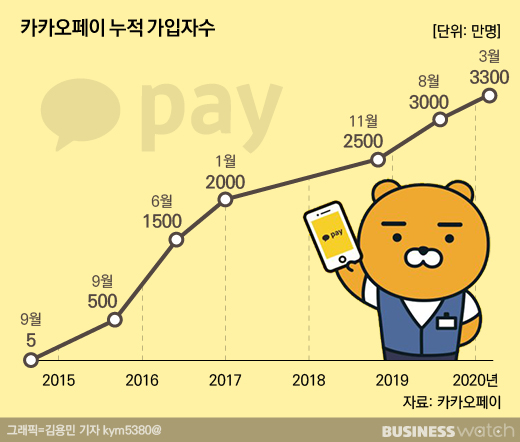

하지만 월 사용자 수가 3700만 명을 웃도는 카카오톡에서 서비스를 제공하면 접근성과 확장성 측면에서 이야기가 달라질 수 있다. 카카오페이의 누적 가입자 수도 지난 3월 3300만 명을 넘어섰으며, 지난해 연간 사용금액만 48조1000억원에 달한다. 카카오톡과 카카오페이 앱 내 보험보장 분석서비스인 '내보험 관리'의 월평균 사용자 수도 4200명쯤 된다.

# 연결의 힘

온라인 플랫폼은 이용자를 붙잡아두는 락인(lock-in)에 확실한 강점을 가지고 있다. 여기에 카카오가 서비스 간 '연결성'을 강조하는 만큼 플랫폼을 통해 생활 및 소비 패턴과 연계된 다양한 접근이 가능할 것으로 전망된다.

가령 카카오페이의 환전서비스 이용자에게 나라별 여행자보험을 추천하거나 카카오택시 이용자에게 결제 전 100원을 추가해 교통사고에 따른 골절이나 상해 시 5만~10만원을 보상하는 보험상품을 권유할 수도 있다. 금액이 크지 않은 만큼 소비자들이 부담 없이 보험상품을 이용할 수 있고 긍정적인 경험이 쌓이게 되면 자연스럽게 다른 보험상품에 가입할 가능성도 높아진다.

소비자의 결정과 경험을 통해 쌓인 데이터를 활용해 새로운 틈새상품을 개발할 수도 있다. 차별화된 '선순환' 사이클을 만들 수 있다는 얘기다.

맞춤형 보험상품 개발을 비롯한 자연스럽고 신속한 선순환을 위해선 플랫폼만으론 쉽지 않다. 보험 라이선스가 없으면 구체적인 보험상품 개발을 요청하고 협의하는 과정이 길어질 수밖에 없어 발 빠른 대응이 어렵기 때문이다.

카카오가 게임과 쇼핑, 음악, 콘텐츠 등 다양한 사업들을 영위하고 있는 만큼 다양한 배상책임보험 개발 가능성도 점쳐진다. 네이버가 온라인 사업자를 위한 배상책임보험 시장을 노리고 있다면 카카오는 일반 개인에 특화된 배상책임보험 시장에서 경쟁력을 가지고 있다. 빅테크 기업들이 그동안 지지부진했던 일반보험시장 활성화의 촉매가 될 수 있다는 얘기다.

# 개발자가 CEO

'개발자'가 최고경영자라는 사실도 보다 다양한 시도와 차별화된 상품 개발이 기대되는 지점이다.

류영준 카카오페이 대표는 컴퓨터공학을 전공한 '보이스톡' 개발자다. 카카오가 페이먼트 사업에 나서면서 핀테크 사업 총괄 부사장에 올랐고, 2017년부터 카카오페이 대표이사를 맡고 있다. 카카오 내에서도 개발자가 경영자로 전환한 보기 드문 케이스로 꼽힌다. 기술을 잘 아는 만큼 새로운 사업에 대한 추진과 이해도가 높다는 평가를 받는다.

그렇다면 카카오페이가 각종 규제의 틀에 갇혀 '안 되는 것'이 더 많은 보험업계에 새로운 변화를 일으킬 수 있을까. 카카오페이 관계자는 "접근성이 다를 수 있다"면서 강한 자신감을 내비쳤다.