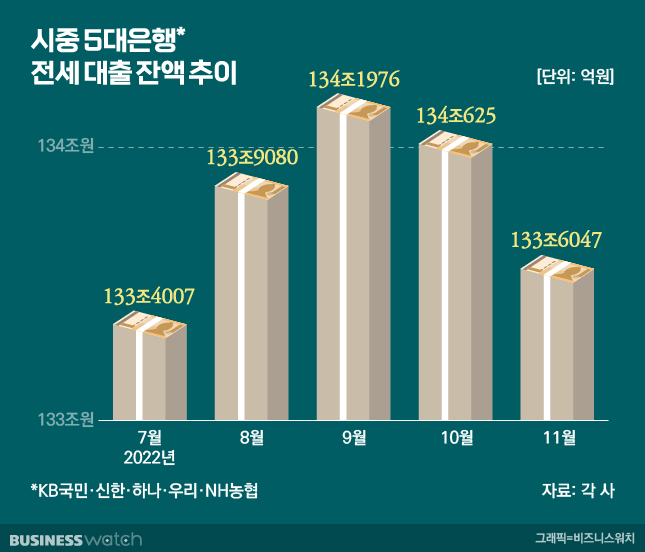

올해 금융시장 예측은 빗나가기 일쑤였습니다. 전세대출도 그 중 하나였습니다. 올해 초만 해도 금융지주 실적 설명회에선 올 8월 정도를 기점으로 전세대출 잔액이 증가세로 전환할 것이란 예상이 많았습니다. 하지만 9월 이후 시중은행 전세대출 잔액은 더욱 줄어들고 있는 상황이죠.

가장 큰 이유는 임대차 시장에서 전셋값이 떨어지는 한편, 전세보다 월세 비중이 커지는 데 있습니다. 주목할 부분은 집주인이 아니라 세입자들이 전세가 아닌 월세를 선호하고 있다는 점인데요. 이런 추세가 이어진다면 전세 중심의 국내 임대차 시장 구조가 바뀔 수도 있다는 예상도 나옵니다.

집주인·세입자 뒤바뀐 주도권

박근혜 정부 시절인 2014년에도 '전세의 월세화' 현상이 꽤 강하게 나타났습니다. 당시 주도권은 집주인에게 있었는데요. 집값은 오르지 않고, 주식시장도 신통치 않았습니다. 금리도 낮아 돈 굴릴 곳이 없었던 집주인들은 전세를 반전세 혹은 월세로 전환해 임대 수익을 꾀했습니다. ▷관련기사: [2014 부동산 키워드]④지금은 '월세시대'(2014년 12월24일)

2014년 8월 기준금리는 2.5%에서 2.25%로 낮아졌고, 10월에는 0.25%포인트가 추가로 인하돼 2%까지 떨어졌습니다. 이후에도 기준금리 인하는 지속됐습니다.

세입자들은 집 없는 설움을 겪었습니다. '눈물의 전세난'이었죠. 저금리 속에 임대 수익을 노리는 집주인들이 늘면서 전세 가격은 천정부지로 치솟거나, 월세가 얹어졌습니다. 세입자가 전세보증금을 1억원 이상 올려주거나 반전세·월세로 전환할 수밖에 없었던 거죠.

KB부동산에 따르면 2014년 12월 기준 전국 주택종합 평균 전세가격은 1년 전보다 7.5%, 서울 기준으로는 7.4% 상승했습니다.

정부도 고민하긴 했지만 뾰족수는 없었습니다. 그저 전세의 월세화를 받아들여야 한다는 입장이었죠. 전월세난 안정을 목표로 중산층을 위한 임대주택인 '뉴스테이'(기업형 임대주택)를 도입하기도 했습니다. ▷관련기사: [뉴스테이 점검]①월세시대 '안전판' 될까(2015년 9월23일)

하지만 최근 전세의 월세화 현상은 8년 전과는 전혀 다른 모습입니다. 주도권이 바뀐 겁니다. 세입자들이 보증금을 줄이는 대신 월세를 내겠다고 협상에 나서고 있는 겁니다.

이는 금리의 급격한 인상으로 전세대출 금리도 급등하면서 이자 부담 커졌기 때문입니다. 전세대출 이자를 내느니 전세보다 월세나 반전세가 낫다는 거죠. ▷관련기사: 6%대 전세대출 금리에 놀란 세입자, 월세로 간다(12월14일)

임대차 시장 구조 바뀔까

전세 제도는 명과 암이 존재합니다. 집주인이 되는 입장에서는 큰 목돈 없이 집값의 30~40% 정도만 있어도 내 집 마련이 가능합니다. 세입자 입장에선 따박따박 들이는 돈 없이 살 수 있는 저비용 주거형태이기도 하죠. 물론 전세보증금이 자기돈이거나, 대출을 받았다면 저금리일 때 얘기지만요.

2년 전만 해도 전셋집을 월세로 전환할 경우 주거비용은 두 배 가량 증가하는 것으로 나타났습니다. 한국부동산원(옛 한국감정원)이 2018년 조사한 결과에서도 전세가 월세보다 주거비용이 10~15% 가량 저렴했습니다. ▷관련기사: [인사이드 스토리]월세시대, 주거비용 확 커진다(2020년 8월5일)

하지만 전세는 '레버리지'라는 큰 위험도 지고 있습니다. 특히 집값 상승기에는 단기 차익만 노린 이른바 '갭투자'(전세보증금을 포함한 주택 매입) 수단이 되면서 시장 불안을 심화시키기도 합니다. 문재인 정부에서 갭투자를 막기 위해 대출 규제를 강화했던 이유이기도 하죠.

반대로 지금처럼 집값이 급격히 하락하는 시기에는 전세금 레버리지가 '부메랑'이 됩니다. 집주인들이 세입자에게 전세보증금을 온전히 돌려주지 못하는 '깡통전세' 같은 게 나오는 이유죠.

전세대출 금리 상승으로 전세 제도의 가장 큰 매력인 저렴한 주거비용도 사라지고 있습니다. 올해 금리가 급격히 올랐다지만, 이제 고금리 시대의 초입일 뿐이니까요.

이창용 한국은행 총재는 "내년에도 물가 안정에 중점을 둔 통화정책을 펼치겠다"고 밝혔는데요. 시장에서는 내년에 금리가 0.25~0.5%포인트 가량 더 오르고, 그 상태가 1년 이상 지속될 것으로 보고 있죠. 전세대출을 받은 세입자들의 이자 부담은 갈수록 늘어난다는 얘깁니다.

이번에는 뭐가 다를까

이렇게 고금리가 전세를 고비용화하면 전세 수요는 더욱 줄어들 수밖에 없습니다. 결과적으로 임대차 시장 구조 자체가 바뀔 수 있다는 거죠. 금융권에서도 전세대출 잔액이 줄어들자 금리 인하와 월세대출 상품 출시로 대응하고 있지만 대세를 거스르기에는 힘이 부족해 보입니다.

한 시중은행 관계자는 "전세 수요가 주는 것은 물론 전세가 반전세나 월세로 전환하면서 대출 규모 자체가 줄어들고 있다"며 "금리 부담으로 전세 수요가 줄어드는 등 임대차 시장이 변하고 있어 은행들도 전세대출 금리를 낮추거나 새로운 상품을 출시하는 등의 방안을 고민하고 있다"고 설명합니다.

이참에 전세대출 제도를 손봐야 한다는 목소리도 있습니다. 그동안 전세대출은 서민들의 주거 안정과 직결돼 DSR(총부채원리금상환비율)에 포함하지 않았는데요.

전세대출 악용으로 상환불능 사례가 늘거나, 급등했던 전세가격 거품이 꺼지면 요즘처럼 문제가 생길 수 있으니 관리를 해야 한다는 것입니다.

송승현 도시와경제 대표는 "전세대출은 매매와 다르게 임차인(차주) 상환 능력을 고려하지 않아 지금처럼 금리 인상기에 대처를 하지 못하게 된다"며 "전세수요가 줄어든 시점에 전세대출 제도를 손질해 리스크를 관리해야 깡통전세나 역전세 문제 확대를 막을 수 있다"고 조언합니다.