'제2의 건강보험'으로 불리는 실손의료보험(실손보험)의 적자가 지난해에도 지속된 것으로 나타났다. 다만 적자 규모는 전년 대비 1조3300억원 축소됐다. 4세대 실손보험 비중이 늘어난 데다, 비급여 과잉진료 방지 노력을 강화한 영향 등으로 풀이된다.

금융감독원이 실속보험 적자 축소와 기존 실손보험 가입자의 보험료 부담경감을 시사하면서, 당국과 보험업계는 4세대 실손보험료 할인 혜택을 연장하는 방안을 검토하고 있다. 4세대 전환을 적극 유도한다는 복안이다.

금감원이 바람을 잡고 보험업계는 박수를 치는 분위기인데, 일부에서는 곱지 않은 시선을 보내고 있다. 자기부담금이 비교적 크게 확대되고 보험료가 최대 300%까지 할증되는 4세대 실손보험의 단점이 명확하기 때문이다.

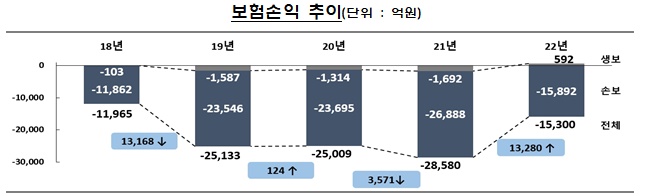

19일 금융감독원 자료에 따르면 지난해 실손보험을 취급한 보험사 29곳의 실손보험 손익은 1조5300억원 적자로 전년(2조8600억원 적자)에 비해 그 폭이 1조3300억원 축소됐다. 보험손익은 보험료 수익에서 발생손해액과 실제 사업비를 뺀 숫자다.

실손보험의 손해율 지표인 경과손해율(발생손해액/보험료 수익)은 지난해 101.3%로 전년 113.1%에 견줘 11.8%포인트 감소했다. 경과손해율의 경우 4년 만에 내림세로 돌아섰다. 사업비율(실제 사업비/보험료 수익)은 10.3%로, 전년 11.4% 대비 1.1%포인트 떨어졌다.

금감원은 지난해에도 실손보험 적자가 지속됐지만 발생손해액보다 보험료 수익이 더 크게 증가하면서 보험손익과 손해율이 전년 대비 개선됐다고 봤다. 백내장 등 비급여 과잉진료 방지 노력과 4세대 실손 전환, 1·2세대 실손보험의 보험료 인상 등을 주된 개선 배경으로 지목했다.

이중 금감원은 과잉진료 통제 수단을 갖춘 4세대 실손의 계약 비중이 2021년말 1.5%에서 지난해말 5.8%로 높아졌다고 설명했다.

금감원은 보험업계와 함께 4세대 보험료 할인 기간 연장을 검토할 예정이다. 실손보험 적자 개선 흐름이 지속될 수 있는 방향이 골자다. 기존 실손보험 가입자가 4세대로 갈아타면 1년간 보험료를 반값으로 할인해주는 혜택이 올 6월말 종료될 예정인데, 이 기간을 연장할 것이란 관측이 나온다.

업계가 실손보험 전환에 총력을 기울이는 것은 1~3세대 실손보험 대비 4세대 실손보험이 회사에 이득이 된다는 계산이 깔려 있기 때문이다. 금감원은 기존 실손보험 가입자의 보험료 부담 경감을 위해 할인 기간 연장 등 4세대 전환유인을 추가 제공한다는 입장이다.

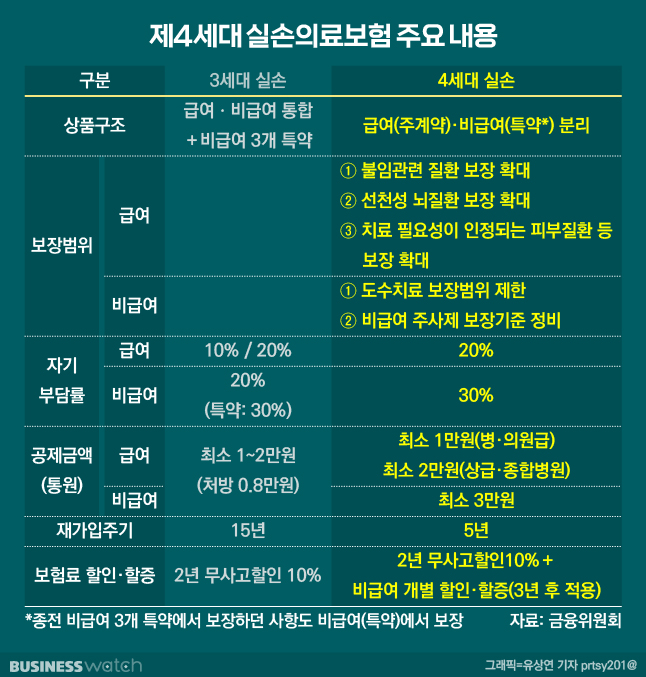

4세대 실손보험의 보험료는 이전 실손보험에 비해 10~70%가량 저렴하다. 가장 큰 장점이다. 하지만 단점도 분명하다. 의료비중 보험가입자가 내는 몫(자기부담금 비율)은 급여 20%, 비급여 30%로 기존보다 높아졌고 재가입 주기도 5년으로 짧아졌다. 실손보험이 가입자의 자기부담금을 확대하는 방향으로 변경돼 왔다는 점을 고려하면, 4세대 실손보험 가입자가 재가입할 실손보험은 이전에 비해 불리하게 설정될 가능성이 크다.

여기에 연간 받는 보험금에 따라 다음 해 보험료가 최대 300% 할증되는 구조라는 점도 짚어볼 대목이다. 전환할 경우 당장 내는 보험료를 낮출 수 있다는 점이 매혹적이지만 동시에 자기부담금이 확대될 수 있고 더 불리한 가입조건이 적용될 수 있다는 우려가 만만찮은 것이다.

상황이 이렇다 보니 금융권 일부에서는 보험업계가 실손보험 적자를 만회하기 위해 소비자들의 보험료를 올리거나 4세대 전환을 유도하는 꼼수를 주로 택하고, 금융당국은 이를 도와주는 형국이라는 시각도 제기되고 있다. 금융권 한 관계자는 "손보사들의 경우 실손보험료 인상 시즌에는 앓는 소리를 하면서, 정작 임직원 연봉과 성과급은 계속 올리고 있다"고 지적했다. ▷관련기사: 실손보험료 '폭탄' 안기더니…손보사 성과급 잔치(1월 30일)