새 건전성 지표인 K-ICS(킥스, 지급여력비율) 수치가 공개된 가운데, 은행권이 '신중 모드'에 돌입했다. 재무 건전성이 악화된 일부 보험사의 방카슈랑스(은행에서 판매하는 보험상품) 상품 판매 중단에 장고를 거듭하고 있는 것이다.

킥스 비율이 보험업법상 마지노선인 100%를 하회한 MG손해보험에는 가차 없이 칼을 뽑았지만, 금융당국 권고치인 150%를 하회하는 일부 보험사들에게는 새 제도 도입 초기인 만큼 신중한 검토가 필요하다는 입장이다.

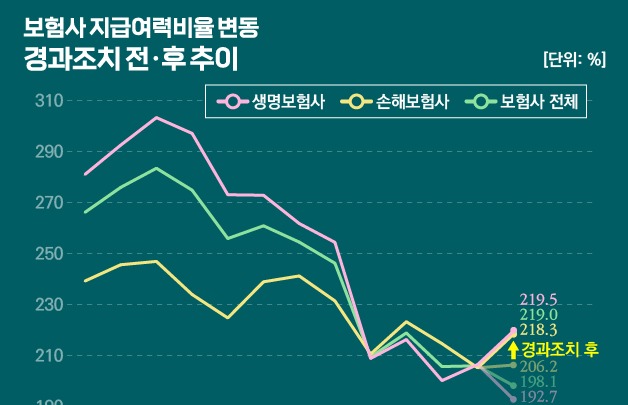

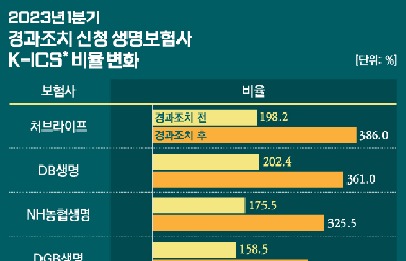

7일 금융권 및 보험업계에 따르면 올해 1분기 MG손보·KDB생명·푸본현대생명의 킥스 비율이 각각 82.6%, 101.7%, 128%로 집계됐다. 킥스를 준비할 시간이 더 필요하다며 금융당국에 적용유예(경과조치)를 신청한 결과다. 그럼에도 불구하고 MG손보의 킥스 비율은 보험업법상 최저 기준인 100% 밑으로 떨어졌다. ▷관련기사 : 킥스 경과조치 이유 있었네…뚜껑 열어보니 '-1%'도(7월5일)

킥스 비율은 기존 건전성 제도였던 RBC(지급여력) 비율과 마찬가지로 보험업법상 100%만 넘으면 되지만 금융당국은 안정적인 보험금 지급을 보장하기 위해 150% 이상을 유지토록 권고하고 있다. 은행들은 방카슈랑스가 처음 시작된 2003년부터 분기별로 판매 보험상품을 점검하고 건전성 비율이 150% 아래인 보험사들의 상품판매를 수시로 중단해 왔다.

KB국민은행·신한은행·하나은행 등 대부분 시중은행들은 이미 MG손보의 방카슈랑스를 퇴출한 상태다. 이 회사의 건전성 비율이 2016년말 이후 권고치인 150%를 넘긴 적이 없는 데다, 지난해 4월부터는 부실금융기관으로 지정된 것이 주된 이유로 분석된다. 시중은행 한 관계자는 "선제적 리스크 관리 차원"이라고 말했다.

그간 관행대로라면 권고수준인 150%를 하회한 KDB생명과 푸본현대생명도 방카슈랑스 판매 제한 대상이다. 하지만 대부분의 은행들이 "상황을 살피며 검토 중"이라는 입장이다. 새 회계제도(IFRS17) 및 킥스가 도입된지 반년밖에 되지 않아 제도 정착 추이를 지켜봐야 한다는 신중론에 따른 것이다.

신한은행 관계자는 "새 회계제도 및 건전성에 대한 (감독당국의) 방카슈랑스 가이드라인을 기다리고 있어 섣불리 판단하기 힘들다"고 했다. 국민은행 관계자는 "건전성이 좋지 못하면 판매 제한을 하는 게 맞지만 보험사들이 킥스를 충족하려고 노력하고 있는 터라 (판매 제한을) 검토하고 있지 않다"고 했다.

방카슈랑스 채널에서 장기저축성보험이 주로 판매되는 것도 은행들의 눈치 보기에 한몫했다는 분석이다. IFRS17 적용에 따라 연금보험을 포함한 장기저축성보험은 매출로 인식되지 않아 부채만 증가한다.

보험사들로서는 방카슈랑스 판매 유인이 점점 줄어들게 되는데 이런 상황에서 은행들이 먼저 나서 판매를 제한할 이유가 없다는 것이다. 시중은행 관계자는 "그간 보험사들과 관계가 있는데 무 자르듯 대응하기 어려운 측면이 있다"고 덧붙였다.