기업대출 시장에서 은행들의 경쟁 강도가 갈수록 세질 전망이다. 가계부채 경고등에 불이 켜지면서 가계대출 잔액을 늘리기 어려운 만큼 기업대출 영업을 강화해야 하는 까닭이다.

이 과정에서 출혈 경쟁이 발생할 수 있다는 우려도 커진다. 당장은 기업대출 자산 증대로 효과를 볼 수 있지만 2~3년 후 '부실' 부메랑으로 되돌아올 수 있어서다. 기업대출을 늘리기 위한 영업력 못지 않게 은행 간 리스크 관리 역량에 따라 희비가 갈릴 것으로 예상된다.

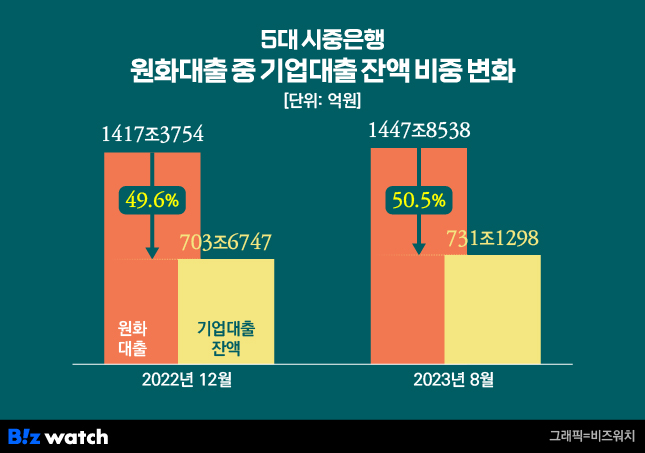

기업대출 비중 확대 지속된다

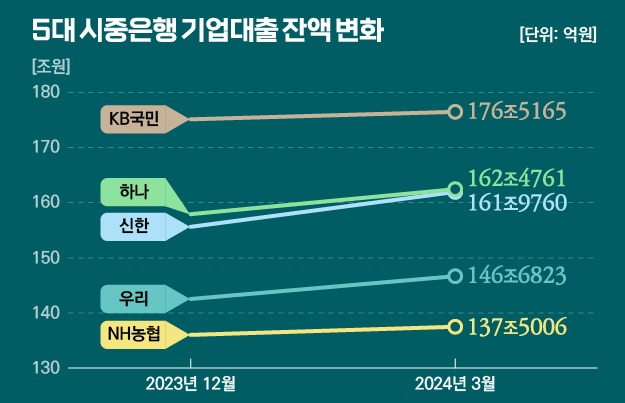

22일 금융권에 따르면 시중은행(KB국민·신한·하나·우리·NH농협은행) 8월말 기준 기업대출 잔액은 731조1298억원으로 작년말 대비 27조4551억원(3.9%) 증가했다. 원화대출 가운데 기업대출이 차지하는 비중도 0.9%포인트 상승한 50.5%로 소폭이지만 가계대출보다 기업대출이 더 크다.

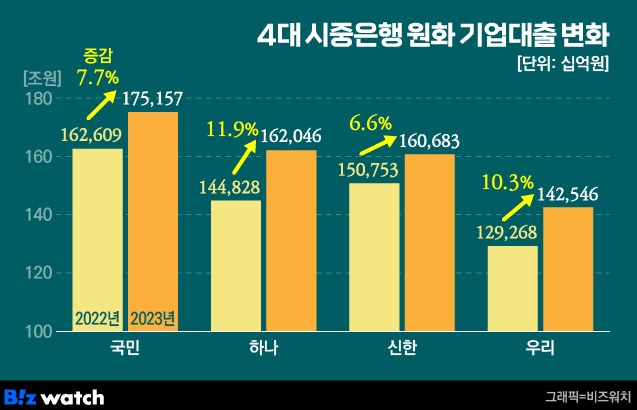

은행별로는 하나은행 증가 폭이 가장 크다. 하나은행 기업대출 잔액은 150조9263억원(8월말 기준)으로 작년 말보다 9.4% 증가했고, 전체 원화대출 가운데 기업대출 비중이 53%로 시중은행 가운데 가장 크다.

하나은행은 함영주 하나금융그룹 회장의 영업현장 중심 경영 일환으로 올들어 공격적으로 기업대출 확장에 나서고 있는 상황이다.

우리은행도 임종룡 우리금융그룹 회장이 취임 일성으로 '기업금융 명가 재건'을 선언하면서 기업대출 경쟁력 강화에 나선다. 주채무계열 11곳을 기반으로 한 대기업대출 증대를 포함해 2027년 기업대출 시장 점유율 1위를 차지하겠다는 계획이다. ▷관련기사: '기업금융 명가 재건' 선언한 우리은행 "4년뒤 1위로"(9월7일)

은행들의 이같은 행보는 가계대출을 늘리기 어려운 환경인 까닭이다. 가계대출이 지난 두달 간 11조5000억원 가량 증가하면서 가계대출 잔액도 역대 최고치를 기록했다. 금융당국이 가계부채 관리에 나서면서 은행들은 가계대출 증대를 위해 공격적으로 대출 영업에 나서기 쉽지 않다.

반면 기업대출은 회사채 시장에서 금리가 오르면서 은행을 찾는 기업들이 늘어나고 있다. 은행 입장에선 가계대출보다 기업대출 수익성이 좀 더 나은 상황이기도 하다.

과도한 경쟁, 부실 확대 부메랑 될수도

은행들이 기업대출 시장에 주력할수록 경쟁은 불가피하다. 우리 경제 성장률이 침체되고 기업들도 매출 성장 등에 어려움을 겪고 있는 가운데 한정된 시장 안에서 은행들의 경쟁은 치킨게임이 될 수밖에 없어서다.

특히 과도한 금리 경쟁으로 마진을 크게 줄이거나, 비우량 기업에도 대출을 실행하는 경우가 늘어나면 문제가 될 수 있다는 우려의 목소리가 금융권 안에서도 나오고 있다. 대출 취급 시점에는 기업대출 자산 증대와 실적 성장으로 이어질 수 있지만 2~3년 후 리스크 확대라는 부메랑이 될 수도 있다는 의미다.

한 시중은행 관계자는 "기업대출의 경우 경기 악화에 따른 기업들의 매출 부진, 담보가치 하락 등 불안 요인이 많아 가계대출과 비교해 커 리스크 관리가 중요하다"며 "부실 기업들이 발생하면 위험가중자산은 늘어나는데 반해 순이익은 감소해 자본비율 등이 악화될 수밖에 없다"고 설명했다.

현재 국내 시중은행 CET1비율(보통주자본비율)은 우리은행(11.95%)을 제외하면 13% 안팎으로 준수한 편이다. 다만 기업대출 경쟁 강화를 선언한 우리은행은 경쟁사보다 리스크 관리에 더 민감할 수밖에 없는 상황이다.

또 다른 은행 관계자는 "기업대출 증대 전략을 세울 때는 위험가중자산 비중 등 목표치를 설정하고 안정된 마진을 유지할 수 있도록 설계한다"며 "하지만 경쟁이 치열한 영업현장에선 이같은 기준을 갖추면서 기업을 유치(대출실행)하기 쉽지 않다는 점이 문제"라고 말했다.