고금리가 장기간 이어지면서 전 국민이 '빚 갚기'에 나섰다. 지난 1년간 비교적 금리가 높은 신용대출, 카드론은 물론이고 임대보증금마저 줄인 것으로 나타났다. 직장인, 일용직, 자영업자 할 것 없이 모두 부채가 감소한 모습이다.

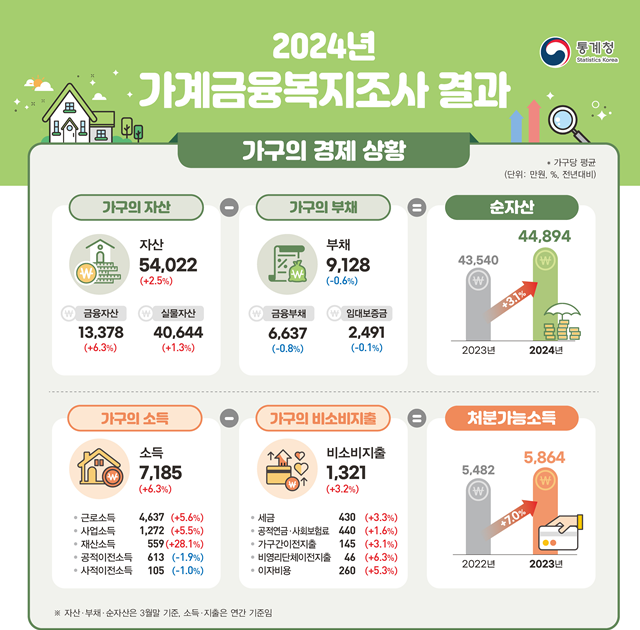

한국은행과 통계청, 금융감독원이 9일 발표한 '2024년 가계금융복지조사'에 따르면 2024년 3월 말 기준 가구의 평균 부채는 9128만원으로 전년 대비 0.6% 감소했다. 가계부채가 감소한 건 2011년 통계 작성 이후 13년 만에 처음이다.

가계부채 13년만 첫 감소

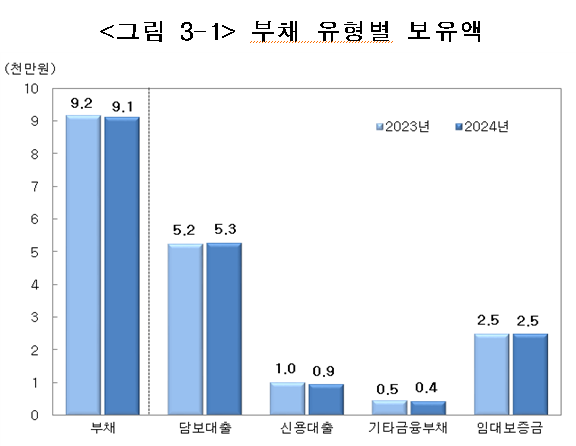

평균 금융부채는 6637만원으로 전년 대비 0.8% 감소했고, 임대보증금은 0.1% 감소한 2491만원으로 집계됐다. 부채 구성비는 금융부채 72.7%, 임대보증금 27.3%로 금융부채의 비율이 작년보다 0.2%포인트 줄었다.

부채를 보유한 가구 비율은 60.7%로 전년 대비 1.4%포인트 감소했다. 반면 부채 보유가구의 평균 부채 보유액은 1억5043만원으로 전년 대비 1.6% 증가했다. 증가분은 금리가 그나마 저렴한 담보대출이었다. 이 기간 담보대출은 3.9% 증가했고, 신용대출은 3.8% 감소했다.

소득 5분위별로 보면 소득 2분위에서 4.3% 증가했고, 1분위와 4분위에서는 1.4%, 2.1% 감소했다. 가구주 연령대별 부채는 40대·60대에서 각각 4.9%, 2.0% 증가했고 39% 이하에서는 5.2% 감소했다.

모든 종사자의 부채가 감소한 가운데 특히 임시·일용근로자의 부채가 많이 감소했다. 임시·일용근로자의 평균 부채는 -4%, 상용근로자와 자영업자도 각각 –0.7%, -0.6%의 감소율을 보였다.

가계 재무건전성은 소폭 개선됐다. 자산 대비 부채 비율은 지난해보다 0.5%포인트 감소한 16.9%로 집계됐다. 저축액 대비 금융부채 비율은 7.4%포인트 감소한 68.4%다.

전월세 보증금 줄이고 저축 늘려

올 3월 말 기준 가구의 평균 자산은 5억4022만원으로 전년 대비 2.5% 증가했다. 금융자산이 6.3% 증가한 가운데 저축액은 9.8% 늘었고, 전월세 보증금은 2.1% 감소했다. 실물자산은 1.3% 증가했다.

금융자산 보유가구 비율은 99.9%로 전년과 유사했지만, 실물자산은 84.4%로 전년 대비 0.3%포인트 감소했다. 특히 전월세 보증금 보유가구 비율이 0.3%포인트 증가한 반면, 부동산은 0.4%포인트 감소했다.

소득분위 간 양극화는 더욱 심해졌다. 소득 5분위와 4분위의 자산은 각각 5.4%, 2.7% 증가했지만, 소득 1~3분위는 모두 감소했다. 이 결과 5분위 가구의 평균 자산은 12억3780만원으로 1분위 가구 평균 자산(1억6948만원)의 7.3배에 달했다.

연령별 양극화도 여전했다. 39세 이하 가구주의 자산 보유액은 6% 감소한 반면, 40~60대의 자산은 모두 증가했다.

근로자·자영업자의 소득이 조금씩 증가했지만 '재산소득'을 따라갈 순 없었다. 2023년 가구 평균 소득은 7185만원으로 전년 대비 6.3% 증가했다. 근로소득(4637만원)과 사업소득(1272만원) 각각 5.6%, 5.5% 증가했고, 재산소득은 무려 28.1% 늘었다.

은퇴 후 월 336만원 필요…'준비 안 됐다' 52.5%

3월 말 기준 가구주의 예상 은퇴 연령은 68.3세지만, 실제 은퇴 연령은 62.8세로 나타났다. 은퇴 후 가구주와 배우자의 월평균 적정생활비는 전년보다 11만원 오른 336만원으로 조사됐다.

노후 준비 상황에 대한 설문에서는 '잘 되어 있지 않다', 혹은 '전혀 되어 있지 않다'가 52.5%로 압도적이었다. 은퇴 연령층의 상대적 빈곤율은 39.8%로 전년 대비 0.1%포인트 증가했다.

시도별로 보면 서울·세종·경기의 자산·부채가 전국 평균보다 높았다. 소득 측면에선 이들 3개 지역과 함께 울산이 평균보다 높은 것으로 나타났다.

가계금융복지조사는 자산·부채·소득·지출 등을 통해 재무 건전성을 파악하는 조사다. 통계청과 한국은행, 금융감독원이 공동으로 전국의 2만여 표본 가구를 조사했다.