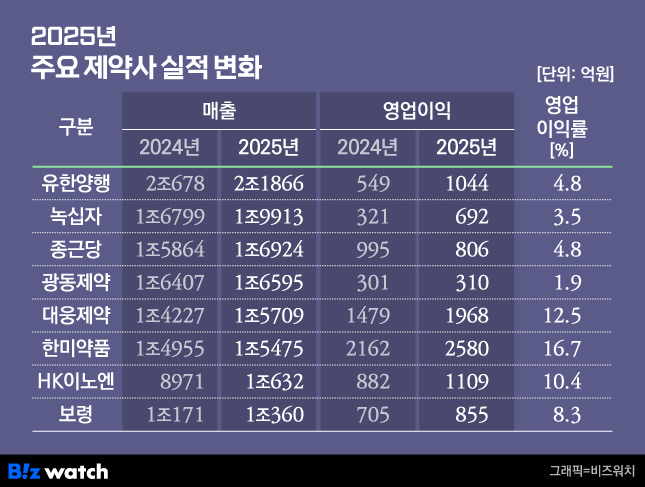

요즘 제약사 실적 기사에는 유독 '사상 최대'란 표현이 많다. 유한양행이 지난해 2조원대 연결 매출을 달성하며 전년에 이어 2조원 이상 신기록을 이어갔으며 녹십자가 2조원에 육박한 매출로 최대 실적을 경신하는 등 상당수 제약사들이 역대급 재무 성적표를 받았기 때문이다.

이들 가운데 자체 개발 신약 판매 비중이 높거나 해외 수출이 탄력을 받은 곳은 매출 외형 뿐만 아니라 수익성이 눈에 띄게 개선됐다. 한미약품은 마진이 높은 자체 제품 선전 등에 힘입어 영업이익 2500억원대, 이익률이 전년보다 두배 가량 오른 16%를 기록했다. 유한양행과 녹십자, 대웅제약, HK이노엔도 영업이익이 도드라지게 확대되면서 매출 뿐만 아니라 수익성이 크게 개선됐다.

자체 개발 신약의 성공 여부에 따라 제약사의 실적 순위가 오른 곳과 내린 곳으로 확연히 갈라졌다. 외부 도입 품목 의존도가 높은 기업들은 매출과 수익성 모두에서 상대적으로 뒤처지는 흐름이 나타났다.

2년째 매출 2조원 유한양행 랭킹 '1위'

유한양행은 지난해 매출 2조1866억원을 기록하며 전년에 이어 2년 연속 2조원대를 유지하며 제약사 매출 순위 1위 자리를 지켰다. 폐암 신약 '렉라자(레이저티닙)' 기술수출 성과가 이어지면서 1000억원 넘는 라이선스 수익이 발생했고, 전문의약품과 해외사업, 자회사의 실적 확대가 외형 성장을 뒷받침하면서 전통 제약사 가운데 유일하게 2조원 매출을 지속했다.

상위 매출 2위에 오른 GC녹십자는 지난해 매출 1조9913억원을 기록하며 2조원 돌파를 코앞에 뒀다. 매출은 전년 1조6799억원 대비 약 18.5% 증가하며 창사 이래 최대를 달성했다. 혈액제제와 백신, 희귀질환 치료제의 글로벌 판매 확대가 실적을 끌어올렸고, 면역 글로불린 제제의 해외 매출 증가가 외형 성장을 주도했다.

매출 3위는 종근당이 차지했다. 종근당은 2025년 매출 1조6924억원을 기록하며 전년 대비 6.7% 성장, 전년도 랭킹 3위였던 광동제약을 제치고 한 계단 올라섰다. 당뇨병 치료제와 순환기계 약물, 항암제 등 전문의약품 매출 확대가 실적을 견인했다.

광동제약은 일반의약품과 음료 사업의 동반 성장으로 작년 매출이 전년 대비 1.1% 증가한 1조6595억원을 기록했지만, 경쟁사들의 성장 속도를 따라가지 못했다.

대웅·한미·HK이노엔, 자체 신약 효과

대웅제약과 한미약품, HK이노엔의 실적 성장세도 주목된다. 대웅제약은 전년도 매출 순위 5위 한미약품 자리를 대신 차지했다. 대웅제약은 위식도역류질환 치료제 '펙수클루'의 처방 확대와 해외 진출, 보툴리눔 톡신 '나보타'의 글로벌 판매 확대 등 자체 개발 신약의 성장이 실적을 견인하며 매출과 영업이익이 나란히 확대됐다.

한미약품은 지난해 매출 1조5475억원으로 전년대비 개선됐으나 전년보다 한 계단 내려왔다. 고혈압·고지혈증 복합제와 당뇨병 치료제, 항암제 등 개량신약 중심의 전문의약품 매출 확대로 전년 대비 매출은 증가했지만, 매출 외형면에서 대웅제약의 신약 성장 속도를 따라가지 못했다.

HK이노엔은 지난해 매출 1조632억원을 기록하며 처음으로 '1조 클럽'에 진입했다. 이로써 제약 업계에서 1조 클럽에 가입한 곳은 기존 7개에서 8개사로 확대됐다. 위식도역류질환 치료제 '케이캡'의 처방 확대와 해외 매출 증가가 실적 상승을 이끌었다.

보령은 2025년 매출 1조360억원으로 전년 대비 약 189억원 증가했지만, HK이노엔의 성장 속도를 넘어서지 못하며 8위로 내려왔다. 자체 개발 고혈압 신약 '카나브'와 복합제 제품군의 성장으로 2년 연속 1조클럽을 유지했다.

자체 개발 신약 여부가 핵심

상위 전통 제약사들은 일제히 역대 최대 매출을 기록하며 외형을 키웠지만, 수익성에서는 뚜렷한 차이가 나타났다. 한미약품(16.7%), 대웅제약(12.5%), HK이노엔(10.4%)은 두 자릿수 영업이익률을 기록한 반면, 유한양행과 종근당은 각각 4.8%, GC녹십자는 3.5%, 광동제약은 1.9%에 그쳤다.

이 같은 격차는 제품 포트폴리오 구조에서 비롯된다. 한미약품은 로수젯이 전체 처방 매출(1조836억원)의 21%를 차지하고, 아모잘탄 패밀리(13.4%), 에소메졸 패밀리(5.7%), 한미탐스·오디(4.2%), 팔팔(3.4%) 등 자체 개량신약 비중이 높다. 이에 따라 영업이익률은 16.7%로 가장 높았다.

대웅제약은 펙수클루와 나보타 등 신약 중심 구조로 영업이익률 12.5%를 기록했고, HK이노엔은 케이캡의 해외 로열티 수익 증가 효과로 10.4%의 영업이익률을 나타냈다.

반면 유한양행은 자디앙, 로수바미브, 트윈스타, 비리어드 등 글로벌 제약사 도입 품목 비중이 높다. 종근당 역시 위고비, 프롤리아, 아토젯, 자누비아, 고덱스 등 외부 도입 품목 중심 구조를 갖고 있다. 광동제약은 삼다수, 비타500, 옥수수수염차 등 F&B 상품 유통 매출이 전체의 약 45%를 차지하는 구조다. 의약품 부문에서도 가다실, 싱그릭스 등 도입 백신 비중이 높아 영업이익률이 상대적으로 낮게 나타났다.

자체 개발 신약과 개량신약 중심 기업은 상대적으로 높은 수익성을 확보한 반면, 도입 품목과 유통 비중이 높은 기업은 마진 구조가 제한적일 수밖에 없다는 분석이다.

업계 관계자는 "제약사별 포트폴리오 전략에 따라 외형은 지속 성장하고 있지만 도입 품목 중심 모델은 한계가 뚜렷해 자체 품목 비중이 높은 기업들과 수익성 격차는 벌어지고 있다"며 "수익성의 질적 개선을 위해서는 R&D 투자를 통한 자체 신약·품목 중심 전략이 장기적으로 경쟁력을 좌우할 것"이라고 말했다.