삼성전기가 1분기에 이어 2분기에도 시장의 기대치를 하회하는 실적을 기록했다. 삼성전자 스마트폰 사업 부진이 결정적이었다.

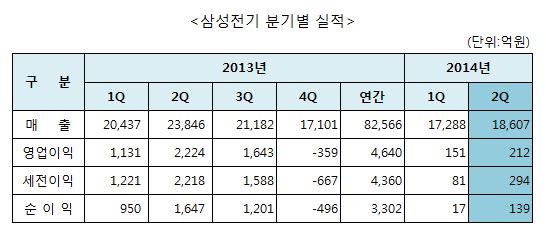

삼성전기는 29일 지난 2분기 연결기준 매출 1조 8607억원, 영업이익 212억원을 기록했다고 밝혔다. 전분기와 비교하면 매출은 7.6%, 영업이익은 40.5% 증가했지만 지난해 같은 기간과 비교하면 매출은 22%, 영업이익은 90.5% 급감했다.

삼성전기는 스마트폰 시장 성장흐름이 둔화되고 있는 상황에서 주요 거래선의 세트 수요 감소와 중저가 스마트폰의 재고 증가 영향이 반영됐다고 설명했다. 전사적 수율개선 활동 등 수익성 제고 노력에도 불구하고 경쟁심화, 환율 영향 등으로 시장의 기대치에는 미치지 못했다는 평가다.

◇스마트폰 부진, 답이 없네

삼성전자 스마트폰 사업이 부진하면서 삼성전기 부품사업 역시 고전을 면치 못했다.

LCR(칩부품)부문은 주요 거래선의 수요 약세로 EMC(전자기 노이즈 제거용 수동소자)제품의 매출이 감소했다. 다만 소형,고용량 중심의 고부가 MLCC(적층 세라믹 캐패시터)를 비롯해 솔루션 MLCC의 판매가 호조를 보이며 전분기와 비슷한 4646억원의 매출을 기록했다. 지난해 같은 기간의 5003억원에 비해선 다소 줄었다.

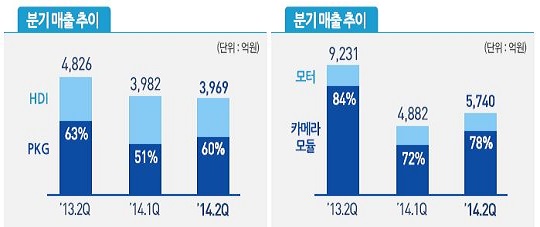

ACI(기판)부문은 PC 교체 수요 영향 등으로 패키지용 기판 매출이 확대됐지만 스마트기기에 탑재되는 메인보드용 기판의 매출이 줄었다. 전분기 3982억원 대비 소폭 줄어든 3969억원의 매출을 기록했다. 지난해 2분기 4826억원에 비해서도 857억원 가량 감소했다.

CDS(파워·네트워크모듈)부문은 유럽 대형 유통 거래선에 대한 ESL(전자가격표시기) 공급이 확대되고, 월드컵 등 스포츠 이벤트 등으로 TV용 파워제품의 매출이 증가하며 전분기 대비 11% 성장한 4162억원의 매출을 기록했다. 하지만 전년의 4573억원에는 미치지 못했다.

OMS(카메라모듈·모터)부문은 신규 스마트폰용 카메라모듈 매출 확대와 주요 거래선에 대한 리니어모터 판매 증가가 이뤄지며 전분기 대비 18% 증가한 5740억원의 매출을 올렸다. 다만 지난해 2분기 9231억원과 비교하면 3491억원의 매출이 감소했다.

| ▲ ▲ 삼성전기 기판(ACI)사업(좌)과 카메라모듈·모터(OMS)사업(우) 실적 |

◇하반기에는?

삼성전기는 하반기 국내외 주요 거래선들의 신규 스마트폰 및 웨어러블 기기 출시 영향이 본격화될 것으로 전망했다. 주력제품의 시장지배력 강화와 함께 신사업을 적극 추진한다는 방침이다.

LCR(칩부품)부문은 소형, 초고용량, 솔루션 MLCC와 파워인덕터 등 고부가 제품 판매를 확대하고, 기존 IT용 시장을 넘어 네트워크, 전장, 산업용까지 칩부품 라인업을 다변화할 계획이다.

ACI(기판)부문은 주요 거래선 신모델 제품의 적기 대응으로 경쟁력을 확보하는 한편, 중화시장 등 신규 고객 유치와 함께 중저가 시장에도 대응해 나간다는 방침이다. CDS(파워·네트워크모듈)부문은 ESL의 글로벌 대형 유통 거래선 신규 공급 추진을 계속하고, 웨어러블 기기용 무선충전모듈 제품 개발 등 신규 성장 동력 육성에 나선다.

OMS(카메라모듈·모터)부문은 고부가 OIS 카메라모듈 탑재가 본격화됨에 따라 제품 라인업을 다양화하고, 주요 거래선에 대한 슬림형 HDD 모터 공급 등 주요 제품 경쟁력을 더욱 확고히 한다는 계획이다.