반도체 시장에 전운이 감돈다. 최근 다양한 인수합병이 단행되면서 반도체 기업간 이합집산이 이뤄지고 있다. 이런 변화가 주로 시스템반도체 기업 위주로 이뤄지면서 메모리 비중이 높은 삼성전자, SK하이닉스에 미치는 영향은 아직 미미한 수준이다. 하지만 최근 중국이 정부차원에서 메모리반도체 육성에 나서고 있다는 점은 중장기적인 위협요인으로 지목된다. 반도체 패권을 놓고 벌이는 나라별 각축전을 살펴본다. [편집자]

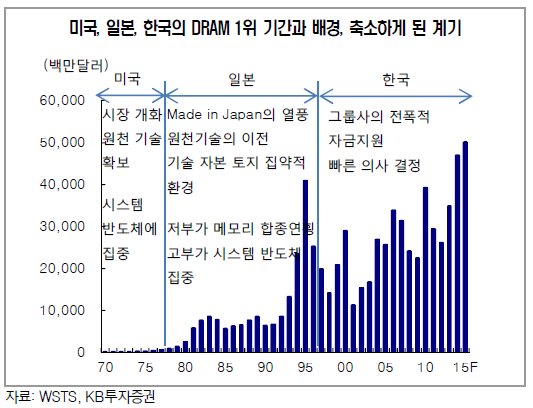

한국은 자타공인 메모리반도체 시장의 최강자다. D램으로 대표되는 메모리반도체 시장의 권력은 미국 일본을 거쳐 한국으로 이동해 왔다. 미국은 소품종 대량생산 체제의 메모리반도체 대신 원천기술을 보유한 시스템반도체를 선택했고, 전자산업 호황기를 누리던 일본이 그 바통을 이어받았다.

하지만 삼성, LG, 현대로 대표되는 한국의 대기업들이 D램시장에 진입하면서 메모리반도체 권력은 한국으로 넘어오게 된다. 오너를 중심으로 한 한국 대기업의 빠른 의사결정과 전폭적인 투자 등이 한국 메모리산업 성장의 배경으로 작용했다. 이후 구조조정기를 거치며 살아남은 삼성전자와 SK하이닉스는 세계 메모리반도체 시장을 장악하고 있다.

◇ 메모리반도체는 최강자

메모리반도체 시장은 생존을 건 구조조정기를 거치며 소수업체의 과점 형태로 변했다. 특히 D램 시장은 삼성전자, SK하이닉스, 미국 마이크론 등 3개사가 독점하고 있다. 낸드플래시 시장 역시 삼성전자와 SK하이닉스 등 한국업체와 마이크론, 샌디스크, 도시바 등 5개 업체가 시장을 나눠갖고 있다.

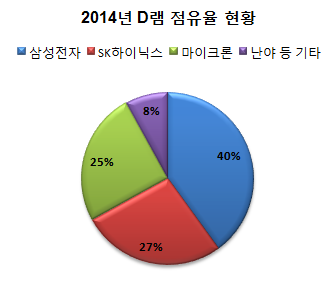

삼성전자와 SK하이닉스의 세계 D램 시장 점유율은 각각 40%와 27%로 두 회사를 합하면 67%에 달한다. 마이크론의 점유율 25%까지 더하면 3개 업체가 전체 시장의 92%를 차지하고 있다. 삼성전자와 SK하이닉스의 점유율은 지난 2011년이후 60% 아래로 내려간 적이 없다.

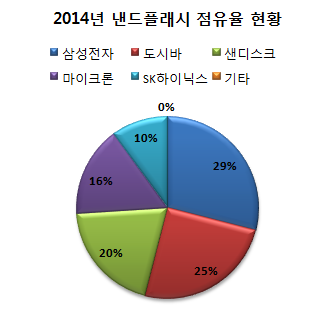

낸드플래시 시장 역시 비슷한 구도다. 지난해말 기준 삼성전자의 점유율은 29%, SK하이닉스는 10%로 전체 낸드플래시 시장의 39%를 한국이 차지했다. 일본 도시바가 25%, 미국 샌디스크와 마이크론이 각각 20%와 16%로 추정되는 등 이들 5개 업체가 시장을 장악하고 있는 구조다.

당분간 이같은 시장 구도는 유지될 것으로 보인다. 대규모 투자와 함께 숙련된 인력, 고도의 양산기술이 필요한 메모리반도체 특성상 신규진입이 쉽지 않기 때문이다.

특히 소품종 대량생산 체제인 메모리반도체 산업은 공정기술이 생산성과 수익성을 좌우하는 구조다. 같은 기간, 같은 원료를 가지고 누가 얼마나 많은 제품을 생산해낼 수 있느냐가 경쟁력을 결정하게 된다. 삼성전자와 SK하이닉스, 마이크론 등 상위 기업들이 이미 20나노대 D램, 10나노대 낸드플래시 제품을 생산하고 있는 등 멀찍히 앞선 상황에서 새로운 경쟁자가 출현하기는 쉽지 않다는 분석들이 많다.

◇ 시스템반도체는 걸음마

다만 한국업체들은 시스템반도체 분야에서는 여전히 힘을 쓰지 못하고 있다. 삼성전자가 어플리케이션 프로세서(AP), 카메라에 탑재되는 CMOS 이미지센서, 디스플레이 구동칩 등을 생산하고 있지만 자동차용이나 가전용 등의 분야에는 아직 이름을 올리지 못하고 있다. SK하이닉스 역시 이미지센서 등의 분야에만 진출한 상태다.

시스템반도체는 각 제품별 특성에 맞춰 생산하는 만큼 메모리사업과 달리 다품종 소량생산 형태다. 수조원이 들어가는 대규모 생산시설 없이 제품 설계만 하는 팹리스(Fabless) 기업들이 많은 것도 이 때문이다.

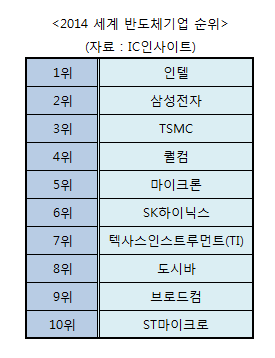

이들 팹리스 기업들은 위탁생산을 전문으로 하는 파운드리(Foundry) 기업을 통해 제품을 만든다. 대만 TSMC가 대표적이다. TSMC는 세계 각지의 팹리스 회사로부터 주문받은 시스템반도체를 생산해 주는 것만으로도 전체 반도체업계 순위 3위에 올라있다. 파운드리 시장 절반 이상을 차지하고 있기 때문이다.

시스템반도체는 시장규모 외에도 메모리 제품들에 비해 상대적으로 고부가가치 영역이다. 실제 스마트폰의 경우 D램 등 메모리 제품이 원가에서 차지하는 비중은 10~15% 정도인 것에 비해 AP, 통신칩 등의 비중은 최대 40%에 달한다.

정책적으로 시스템반도체 사업 육성에 나서야 한다는 목소리가 나오는 이유다. 정부도 수년전부터 시스템반도체 인력양성에 나서고 있지만 여전히 한계에 부딪혀 있다는 평가다.

산업연구원은 지난해 시스템반도체 산업 육성을 위해 구조조정을 통한 대형화 및 경쟁력 강화, 연구개발 확대, 대·중소기업의 상생협력 확대, 전문인력 양성 등이 필요하다는 조언을 내놓기도 했다.

반도체 업계 관계자는 "안정적인 성장과 수익성 확보를 위해 메모리 분야 외에 시스템반도체 등으로 사업영역을 확대할 필요가 있다"며 "중국이 메모리반도체 사업 진출을 시도하고 있다는 점도 잊어선 안된다"고 말했다.