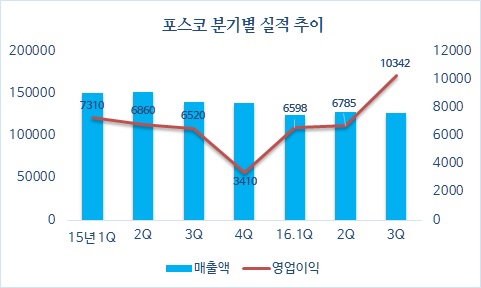

포스코는 26일 3분기 경영실적을 발표했다. 매출액은 전년대비 8.9% 감소한 12조7475억원을 나타냈다. 하지만 영업이익은 전년대비 58.7% 증가한 1조342억원을 기록했다. 당기순이익도 전년대비 흑자전환한 4755억원이었다.

포스코의 실적이 이처럼 좋아진 것은 본업인 철강 부문의 실적 개선 덕분이다. 실제로 포스코의 3분기 별도 기준 영업이익은 전년대비 33.6% 늘어난 8524억원을 기록했다. 고부가가치 제품 판매 증가와 원가절감 등도 실적 개선에 큰 힘이 됐다.

| ▲ 단위:억원. |

별도 기준 영업이익률은 WP(월드프리미엄) 제품 및 솔루션 마케팅 판매량 확대, 철강가격 상승, 원가절감 노력에 힘입어 전기대비 2.1%포인트 상승한 14.0%를 기록했다. 이는 지난 2011년 3분기 이래 20분기만에 최고 수준이다.

해외 철강법인의 실적도 좋아졌다. 해외 철강법인의 3분기 합산 영업이익은 전기대비 1148% 증가한 1323억원을 기록했다. 인도네시아 일관제철소 PT.Krakatau POSCO도 385억원의 영업이익을 냈다. 이외 멕시코 자동차강판 생산법인 POSCO Mexico, 베트남 냉연 생산법인 POSCO Vietnam, 인도 냉연 생산법인 POSCO Maharashtra 등 해외 주요철강법인도 영업이익이 대폭 증가했다.

WP제품 판매량은 전분기 대비 19만9000톤이 늘어난 403만8000톤을 기록해 사상 최대치를 달성했다. 이로써 포스코의 WP제품 판매 비중은 48.1%가 됐다.

재무건전성도 좋아졌다. 연결 부채비율은 전기대비 5.5%포인트 낮아진 70.4%로 연결 회계 기준을 도입한 이래 최저 수준을 기록했다. 별도 부채비율은 전기대비 2.3%포인트 감소한 16.9%로 창업 이래 가장 낮은 수준을 기록했다. 연결 기준 차입금은 전기대비 2조2643억원 감소했다. 별도 기준으로는 외부 차입금보다 자체 보유 현금이 많아지면서 순차입규모가 마이너스로 전환됐다.

한편, 포스코는 3분기에 포스코TMC와 SPFC를 포스코P&S로 합병키로 했다. 이를 통해 철강 유통사업 구조를 슬림화했고 중국 및 일본 등지의 가공센터를 합병해 해외 철강사업 구조를 혁신하는 등 9건의 계열사와 8건의 자산 구조조정을 완료했다. 포스코는 4분기에 24건, 내년 27건의 계열사 및 자산 구조조정을 마무리할 계획이다.