공은 박삼구 금호아시아나그룹 회장에게로 넘어왔다. 채권단은 지난 17일 금호타이어의 우선협상자로 중국 타이어업체인 더블스타를 선정했다. 하지만 이제 시작이다. 박 회장이 금호타이어 우선매수청구권을 들고 있기 때문이다.

박 회장은 채권단에 지분을 넘겼던 금호산업을 재작년 말 다시 인수했다. 이후 "금호타이어까지 다시 가져올 것"이라고 줄기차게 인수 의지를 밝혀왔다. 올해 신년사에서도 "금호타이어 인수로 그룹 재건을 마무리하겠다"고 강조했고, 우선협상자 선정 이튿날인 이날도 매수청구권 행사 의지를 재차 밝힌 것으로 전해진다.

관건은 1조원에 달하는 인수자금이다. 박 회장의 의지는 강하지만 자금 조달은 녹록지 않을 것이라는 관측이다. 금호산업 매각 때보다도 채권단 자금조달 심사 문턱은 높아졌다. 박 회장도 아직까지 여러 방식을 두고 고민 중인 것으로 알려졌다.

◇ 금호산업 인수 때 묘수는

박 회장이 쥔 '우선매수청구권(Right of First Refusal)은 금호타이어 지분을 팔려는 채권단으로부터 외부인이 제시하는 조건대로 매수할 수 있는 권리다. 다시 말해 박 회장이 더블스타에서 제시한 인수 가격을 받아들인다면 최종 인수자는 박 회장이 되는 것이다. 반면 박 회장이 인수하지 않을 경우 더블스타가 최종협상자가 된다.

산업은행은 이날 채권금융기관에 우선협상자 선정 결과를 알려 동의 여부를 묻게 된다. 박 회장은 채권단으로부터 매각 가격을 통보받게 되면 한 달 내에 우선매수청구권 행사 여부를 알려야 한다. 또 이 권리를 행사하기로 결정한 뒤 45일 이내에 자금조달방식을 밝히고 계약금까지 내야 한다.

박 회장은 여러 차례 금호타이어 매각 가격이 1조원을 상회하더라도 인수하겠다는 의사를 밝혀왔다. 하지만 금호산업을 인수한 지 갓 1년여 지난 시점이어서 돈이 거의 없다는 게 문제다. 매각금액이 7224억원이었던 금호산업 인수 때 박 회장은 가용 자금을 모두 투입한 것으로 알려져 있다.

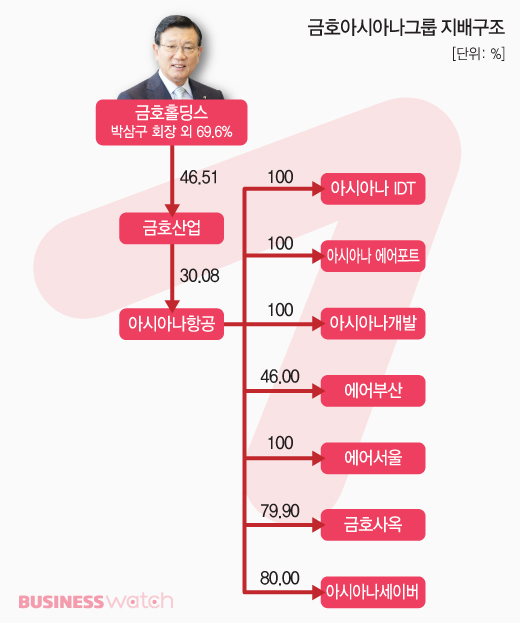

금호산업 인수 때 박 회장은 새로 설립한 그룹 지주사 금호기업(현 금호홀딩스)을 통하는 '묘수'를 동원했다. 금호기업 출자금 2321억원 중 박 회장과 특수관계인의 직접 출자는 1301억원이었다. 나머지는 상환전환우선주(RCPS, Redeemable Convertible Preferred Stock)를 발행해 '백기사'를 유치했다. 이를 자산으로 다시 투자와 대출을 받아 인수자금을 해결했다.

◇ 타이어 인수자금 모으기..변수는

이 같은 방식이 금호타이어 인수에도 가능할지는 현재로서 미지수다. '실탄'이 없는 박 회장은 이번에도 특수목적법인(SPC)을 세워 인수 자금을 조달할 것이 유력하다는 게 투자은행(IB)업계 관측이다. 하지만 금호산업 때와는 다르다.

박 회장은 채권단과 맺은 약정에 따라 상환전환우선주(RCPS) 등 투자자에게 회수 방안을 보전해 주는 방식으로는 자금을 조달할 수 없다. 채권단이 인수 주체를 박 회장 개인으로 한정하면서 조달자금 심사도 종전보다 까다롭게 할 방침이기 때문이다.

우선 금호타이어 인수를 위해 설립할 SPC는 박 회장이 지분을 100% 가져야 한다. 상환권과 우선배당으로 수익률을 확정 보장하는 RCPS로 출자를 받는 방식이 이번에는 통하지 않는다는 것이다. 또 전환사채(CB), 신주인수권부사채(BW) 등을 발행해 외부 자금을 끌어모으기는 방식도 채권단의 검증 과정에서 발목이 잡힐 수 있어 어렵다.

IB업계와 재계에서는 이 때문에 박 회장이 사모펀드(PEF)를 동원하는 방법으로 자금조달 계획을 내놓을 것이라는 관측에 무게를 싣고 있다. 초기자금 부담을 박 회장이 지고 SPC를 설립한 뒤, 우호군으로 거론되는 칸서스자산운용이나 켐차이나, NH투자증권 등으로부터 PEF에 투자를 받아 여기서 자금을 차입하는 시나리오다.

IB업계 한 관계자는 "금호타이어 역시 금호산업 인수 때와 비슷한 방식으로 전략적투자자(SI)와 재무적투자자(FI)를 모으는 시나리오가 동원될 것"이라며 "박 회장이 채권단과의 약정에 위배되지 않는 방식으로 백기사를 모는 것과, 또 채권단이 이를 인정하냐가 관건이 될 것"이라고 말했다.