“고마해라…많이 묵었다 아이가…” 영화 ‘친구’에서 장동건이 던진 전설 같은 대사다.

대기업 시스템통합(SI) 업체들이 여론의 뭇매를 맞은 지는 오래됐다. 계열사들의 효율적인 전산 관리과 보안을 위해 꼭 필요한 존재지만 총수 일가가 주주로 이름을 올리고 있다는 사실이 비난을 자초했다. 실제 차고 넘치는 내부 일감을 지렛대 삼아 손쉽게 재산을 불리고 후계 승계 도구로 써왔던 오너 일가가 부지기수(不知其數)인 것도 사실이다.

이런 이유로 ‘김상조호 공정위’가 출범한 이후 ‘총수일가 사익편취 금지’, 이른바 일감몰아주기 등을 타깃으로 한 재계 내부거래 조사가 예전과는 비교가 안 될 정도로 강도 높게 전개될 것으로 예상되는 상황에서 SI 계열이라고 사정권에서 비켜날 수 있을 리는 만무하다.

여전히 내부거래가 잦고 규모면에서도 다른 분야를 압도하는 곳이 상당수 존재하는 까닭이다. 게다가 어느덧 지배구조의 핵으로서 무시무시한 존재감을 드러내기까지 하는 상황이다. 공정위가 들춰볼 게 그만큼 많을 개연성이 있다. “고마해라…많이 묵었다 아이가…”란 말이 터져 나오지 않으리란 보장이 없다.

삼성의 SI업체 삼성SDS는 이재용 삼성전자 부회장 9.2%를 비릇해 총수일가 지분이 17.0%다. 현대차의 현대오토에버의 경우도 정의선 현대차 부회장의 19.5%가 전부로 일감몰아주기 규제에서 벗어나있다. LG의 LG CNS(이하 총수일가 지분 1.4%), 신세계의 신세계아이앤씨(I&C·6.6%)도 마찬가지다. 현대중공업이나 두산은 총수 일가가 지분을 소유한 별도의 SI업체를 두고 있지 않다.

하지만 총수 일가가 상장 30%, 비상장 20% 이상의 지분을 소유한 SI 계열이 SK의 사업지주회사 SK㈜(옛 SK C&C), 롯데의 롯데정보통신, GS의 GS아이티엠, 한화의 한화에스앤씨(S&C) 등 10대그룹에서만도 여전히 4곳이나 된다.

이들 4개 SI업체들은 지금까지 존재 목적에 가장 충실한 계열사다. 계열사들의 IT아웃소싱을 핵심 사업기반으로 돈을 벌어 곳간을 채움으로써 오너 일가의 주식가치를 한껏 불려왔다.

비상장 롯데정보통신의 경우 총수 일가 지분이 24.8%로 신동빈 롯데 회장 6.8% 등 모두 신격호 창업주와 2세들 소유다. 작년 계열 매출(별도 기준)은 5700억원. 전체 매출의 무려 91.5%에 달한다. 2012~2016년 한 해 평균 249억원 영업흑자로 2016년 말 자기자본은 5600억원(자본금 42억8000만원). 성장비결이 어디에 있는지는 두 말 하면 잔소리다. GS아이티엠도 마찬가지다. (☞ [격변의 재계]일감몰아주기 ①-3 GS, 손쉬운 富의 대물림)

◇ SI 계열 활용 ‘모범답안’ SK C&C

SI업체들은 더 진화한다. 롯데정보통신과 GS아이티엠처럼 총수 일가의 재산 증식 수단에서 한 발 더 나아가 오너의 경영권 유지와 경영권 대물림을 위한 지배구조 개편의 전면에서 주도적 역할을 해온 것이다. SK의 사업지주회사 SK㈜와 한화의 한화S&C가 대표적이다.

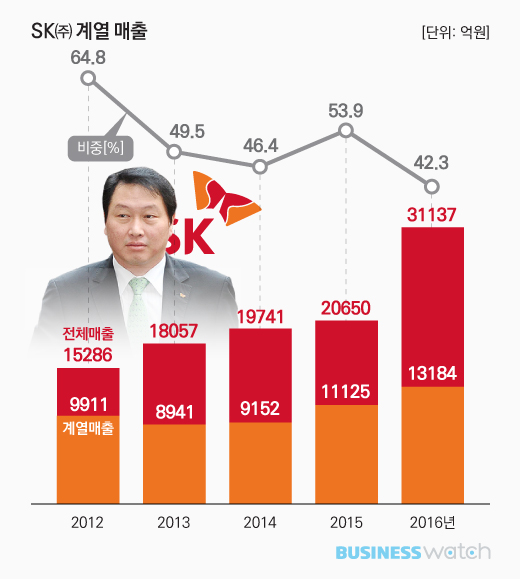

현 SK㈜의 2016년 매출(별도 기준)은 3조1100억원. 이 중 계열 매출은 42.3%를 차지한다. 지주회사이면서도 내부거래가 압도적인 이유는 자체적으로 SI 사업도 하기 때문이다. 2015년 8월 SK C&C가 옛 지주회사 SK㈜를 흡수합병한 데서 비롯된다.

SK㈜의 계열 비중은 2012년 64.8%를 찍은 후 낮아지고 있지만 금액은 불고 있는 추세다. 2012~2014년 SK C&C의 합병 전 내부거래는 8000억~9000억원 수준. 합병 후에는 배당금, 브랜드사용료 등 지주회사 주수익원(2014년 옛 SK㈜ 계열 매출 2670억원)이 더해지며 2016년 계열 매출은 SK텔레콤(4430억원)을 비롯한 총 71개사 1조3200억원에 달한다. 이 중 1조원 안팎은 SI 매출이라고 볼 수 있다.

현재 최태원 회장이 SK㈜의 지분 23.2%(여동생 최기원 SK행복나눔재단 이사장 7.4% 등 포함 총수일가 지분 30.6%)를 소유하며 최대주주로 있는 것은 옛 SK C&C 설립(1991년 4월 선경텔레콤) 초창기인 1994년 유공(현 SK이노베이션)으로부터 지분 70%를 인수한데서 출발한다.

이 중 현금화된 금액은 2009년 11월 SK C&C 상장 이후 3차례에 걸친 8240억원. 여기에 현 보유지분 가치는 4조5200억원. SK C&C가 계열사들의 IT 물량을 기반으로 성장해 최종적으로 최 회장에게 5조3400억원을 안겨주고 있는 셈이다.

SK C&C의 존재감은 여기서 멈추지 않는다. 2015년 8월 SK C&C와 옛 SK(주) 합병 이전까지만 하더라도 SK의 지배구조는 최 회장(37.4%)→SK C&C(31.8%)→SK㈜로 연결되는 ‘옥상옥(屋上屋)’이었다. 당시 최 회장의 SK㈜ 지분은 0.02%가 고작이었다.

SK C&C는 합병을 통해 최 회장을 지주회사 SK㈜에 이어 석유화학(SK이노베이션)·반도체(SK하이닉스)·통신(SK텔레콤) 주력사로 연결되는 지배체제의 정점에 오르게 했다. SK C&C는 한마디로 SI 계열사 활용의 ‘모범답안’이라 할 만 하다.

◇ 2세 승계 위해 없어서는 안 될 한화S&C

SK C&C가 ‘최태원식(式) 지배구조’를 완성한 주역이라면 한화S&C는 오너 김승연 한화 회장의 후계 승계를 위해 없어서는 안 될 존재로 변신했다. 또한 기대대로 최근 거침없는 계열 확장으로 빠른 속도로 지배구조의 퍼즐을 맞춰나가고 있다.

한화S&C는 2001년 3월 화약·무역·건설·정보통신·정보 등 주력 중의 주력 ㈜한화의 5개 사업 중 정보부문이 분사해 설립된 업체다. 초기만 하더라도 ㈜한화(지분 66.7%)와 김승연 회장(33.3%) 소유였다.

하지만 2005년 들어 주인이 바뀐다. 4월과 6월 김 회장과 ㈜한화가 보유지분을 전량 아들 3형제에게 매각하면서 2세들의 개인회사로 변신한 것이다. 현재 김 회장의 장남 김동관 한화큐셀 전무가 50%(이하 현재까지 투자금액 614억원), 차남 김동원 한화생명 상무(364억원)와 김동선 전 한화건설 팀장(364억원)이 각각 25%를 소유하며 한화S&C의 주주명부에 아들 3형제만이 이름을 올려놓고 있는 이유다.

12년 전(前) 지분거래의 목적은 뻔하다. 내부 IT 물량을 기반으로 한화S&C를 키워 2세들의 경영권 승계를 위한 종자돈, 더 나아가 지렛대로 쓰기 위한 것이다.

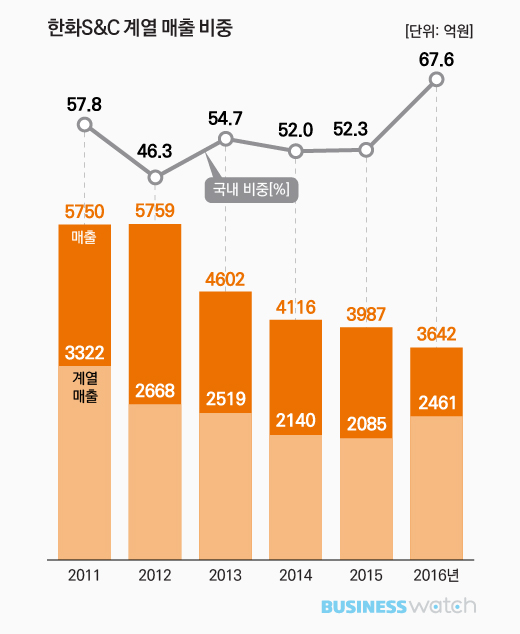

한화S&C의 곳간은 차고 넘칠 수밖에 없다. 2012년 이후 5년간의 재무실적(별도기준)을 보더라도 해마다 빠짐없이 영업흑자가 이어지고 있고, 흑자 규모도 한 해 평균 225억원에 달한다. 작년에는 351억원으로 한껏 불어났다. 김 전무 등이 한화S&C에서 챙긴 배당금은 총 650억원. 이러고도 개인 곳간에는 1260억원(이익잉여금)이 쌓여있다.

비결이 무어냐고 묻는 것은 불필요한 사족이다. 한화S&C가 작년 전체 매출(별도기준 3640억원) 중 67.6%인 2460억원을 한화, 한화생명 등 계열사들로부터 올리고 있으니 말 다했다. 해외계열까지 포함하면 69.5%로 더 올라간다.

한화S&C는 2006년까지만 하더라도 지배구조 측면에서의 존재감은 이렇다 할 게 없었었다. 김 회장의 아들 3형제의 경영권 승계 발판 마련을 위한 SI 업체로만 여겨졌을 뿐 향후 활용도에 대해서는 감조차 잡히지 않던 상태였다.

2007년, 한화S&C는 180도 달라지기 시작했다. 여수 및 군장 열병합발전소에 대한 공격적 투자와 분할·합병 등의 계열재편을 통해 2010년 6월 한화에너지(옛 여수열병합발전)를 자회사로 편입하면서 한화 계열 지배구조의 핵으로 부상하기 시작한 것이다.

한화에너지는 2014년 11월 한화와 삼성의 방산·화학 4개 계열에 대한 ‘빅딜’ 과정에서 삼성종합화학(현 한화종합화학)과 삼성토탈(현 한화토탈)을 계열로 편입했다. 이어 2016년 11월에는 태양광업체 한화큐셀코리아의 2500억 유상증자를 계기로 한화종합화학이 한화큐셀코리아의 최대주주로 부상했다.

현재 한화S&C는 한화에너지→한화종합화학→한화토탈·한화큐셀코리아로 연결되는 석유화학·태양광 부문 주요 계열 지배구조의 정점에 위치해 있다. 뿐만 아니다. 향후 대물림을 위한 안전판 노릇도 하고 있다.

현재 ㈜한화의 최대주주는 김 회장으로 22.7%를 소유 중이다. 2세들에 대한 지분 승계가 이뤄지지 않은 상태다. 아들 삼형제는 김동관 전무 4.4%, 김동원 상무와 김동선 전 팀장 각각 1.7%로 7.8%만을 보유하고 있을 뿐이다. 이런 와중에 한화S&C가 ㈜한화 지분 2.2%를 보유하고 있는 것이다.