현대중공업그룹이 세계 조선업계에서 '초격차'를 가진 선두 업체로 나서기 위한 승부수를 던졌다. 국내 조선업 2위 대우조선해양 인수를 통해서다. 부실해진 대우조선을 맡아온 대주주 산업은행도 공적자금 투입 부담을 20년 만에 털어 낼 수 있게 됐다.

현대중공업그룹과 대우조선해양, 삼성중공업이 3강 구도를 이루고 있는 국내 조선업계에서 현대중공업과 대우조선의 결합은 '빅2' 체제로의 전환, 그 이상의 의미다. 특히 최근 발주량이 느는 등 조선 업황도 회복세를 보이고 있어 규모의 경제를 이용해 이를 올라탈 시너지 효과도 클 것이라는 기대도 나온다.

◇ 산은과 '합작지주사'로 대우조선 인수

KDB산업은행은 현대중공업과 대우조선해양의 M&A(인수합병)를 위한 조건부 양해각서(MOU)를 체결했다고 31일 밝혔다.

현대중공업도 예정했던 작년 4분기 실적 발표를 위해 준비한 컨퍼런스 콜을 대우조선 인수 설명회로 갈음해 "산업은행이 보유하고 있는 대우조선 지분의 투자를 유치해 조선합작법인을 설립하는 방안에 합의하고 기본합의서를 체결했다"고 밝혔다.

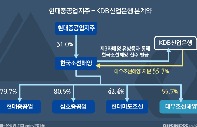

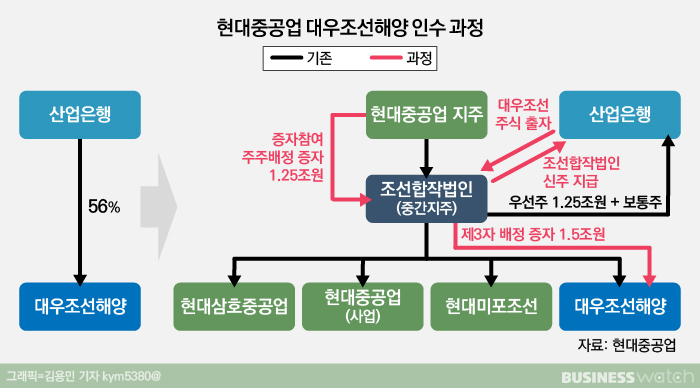

합의의 골자는 현대중공업과 산은이 합자 지주사를 만들어 대우조선해양의 경영권을 현대중공업에 넘기고, 산업은행은 대우조선 지분(55.7%)을 출자한 뒤 그 자금을 단계적으로 회수하는 방식이다.

이동걸 산은 회장은 기자간담회를 열어 "일반적 M&A와 달리 산은이 보유한 대우조선해양 지분의 현물출자와 인수자의 대우조선해양 대상 유상증자 등이 복합된 복잡한 거래 구조여서 공개매각 절차로 거래를 추진하기는 어려웠다"고 말했다.

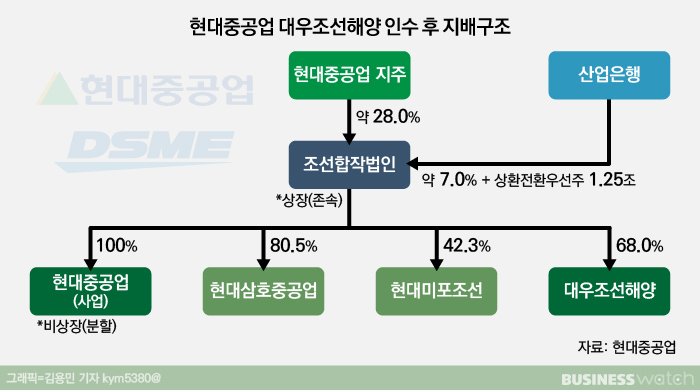

우선 현대중공업은 기존 현대중공업을 조선합작법인과 사업법인으로 물적분할한다. 합작법인은 존속 상장회사가 되고 사업법인은 일단 비상장으로 신설된다. 현대중공업은 산업은행의 현물출자 대가로 1조2500억원 규모의 합작법인 상환전환우선주와 보통주 600만9570주(약 7%)를 발행하기로 했다.

◇ 누이좋고 매부 좋고 '스토킹 호스' 묘수

다시말해 그룹 지주사인 현대중공업지주가 중간지주사인 조선합작법인 지분 약 30%를 가져 2대주주 산업은행과 합작해 자회사로 두고, 이를 통해 기존 현대중공업, 삼호중공업, 현대미포조선을 비롯 대우조선을 지배하는 그림이다.

현물출자 유상증자 과정에서 교환 비율은 30일 종가로 산정된 발행가를 기준으로 정해졌다. 대우조선해양 주식 현물출자 확정가액은 주당 3만4922원, 조선합작법인의 신주확정 발행가는 주당 13만7088원이다. 상환전환우선주는 5년 만기, 배당 연 1%으로 산은이 단계적으로 유동화할 수 있도록 했다.

이 같은 방식은 엄밀히 말하면 매각이 아닌 대주주 지위를 양도하는 형태다. 조건부 인수방식인 '스토킹 호스(Stalking Horse)' 형태라는 게 양측 설명이다. 산업은행은 경영권은 넘기지만 지분은 보유해 조선업황 회복에 따른 수혜를 함께 누릴 수 있다. 헐값 매각 논란에서도 벗어나는 묘안인 셈이다.

산업은행은 이날 현대중공업 체결한 기본합의서가 MOU일뿐 확정된 계약은 아니라고 선을 그었다. 조선 빅3 중 하나인 삼성중공업이 좋은 조건을 제시하면 협의할 수 있다는 것이다.

이에 대해 삼성중공업은 "오늘 오후 산업은행으로부터 투자제안서를 수령했다"며 "구체적인 내용은 검토가 필요하다"는 공식 입장을 밝혔다. 삼성중공업에는 1개월의 검토 기간이 주어진다.

◇ 조선업계 '초격차' 노린 건곤일척

현대중공업이 인수를 마무리하게되면 명실상부한 글로벌 1위 규모의 초대형 조선사가 된다. 종전부터 국내 조선업계 발전에 '빅2' 체제가 적당하다는 분석이 많았지만 이 정도 규모면 '빅1'이라해도 무방한 규모다.

현대중공업은 "조선산업 전체의 발전을 위해 이제까지 없던 새로운 구조의 거래를 추진해 통합의 시너지 효과를 극대화하면서 경쟁의 효과도 함께 살려나가는 방식으로 한국 조선산업의 경쟁력을 한단계 제고하려는 것"이라고 설명했다.

이어 "합작지주사는 연구개발(R&D) 통합, 구매, 기술 공유, 설계 등 기능으로 시장 안정화와 효율성 극대화에 기여할 것"이라고 강조했다. 궁극적으로는 조선사 통합 관리뿐 아니라 엔지니어링 회사로 발돋움하겠다는 목표다.

영국의 조선·해운 전문 분석기관 클락슨 리서치에 따르면 작년 말 기준 현대중공업그룹은 전 세계에서 가장 많은 1114만5000CGT(표준화물선 환산톤수)의 수주잔량을 보유했다. 2위는 584만4천CGT를 보유한 대우조선해양이다. 각각 점유율 13.9%, 7.3%다. 합치면 수주잔량은 1699만CGT, 점유율은 21.2%다.

특히 업계에서 꾸준히 제기됐던 저가수주 문제도 해결할 수 있다. 최근 잦아들었지만 조선시장이 공급 과잉인 상태에서 국내 3사간 과열된 수주가격 경쟁이 줄어들면 수익성 개선도 가능하다. 대우조선의 경우 쇄빙선, 잠수함 등 특수선 분야 기술력이 높아 현대중공업그룹에 도움이 될 수 있다. 이런 기술 때문에 대우조선해양은 방위산업체로 분류돼 해외 매각은 애초에 불가능했다.

작년 한국 조선업은 7년 만에 중국을 제치고 국가별 연간 수주실적 1위를 달성했다. 이런 상황에서 현대중공업의 대우조선 인수는 한국 조선업이 중국의 추격을 따돌릴 수 있는 '초격차' 입지를 확보할 수 있는 '큰 한 수'라는 분석도 나온다.

다만 점유율이 높은 초대형 조선사로 거듭나면서 우리나라 뿐 아니라 유럽, 미국 등에서 독과점 이슈가 발생할 수 있어 각국 경쟁쟁당국의 심사가 필요하다. 또 양사 노동조합의 반발도 변수다. 동종 업계 결합이 인력 구조조정 등을 수반할 수밖에 없다"는 게 양측 노조의 우려다.

이에 대해 현대중공업은 "조선업은 수요자 중심이어서 공급 점유율이 높아진다고 해서 문제가 되지는 않을 것으로 본다"며 "또 아직 확정되지 않았지만 각사 직원들과 노조가 걱정하는 고용안정 문제에 대해서도 최선의 노력을 다할 것"이라고 말했다.