덩치는 커졌지만 수익성은 급격히 나빠지고 있다. '안전성'으로 이름난 스웨덴 볼보의 한국법인 볼보자동차코리아 얘기다. 국내법인에 떨어지는 수입 마진이 박한 구조가 가장 큰 배경이다. 이런 상황에서 일단 몸집부터 키운다는 전략은 보유 현금을 반토막 낼 정도로 유동성을 쪼그라들게 하고 있다.

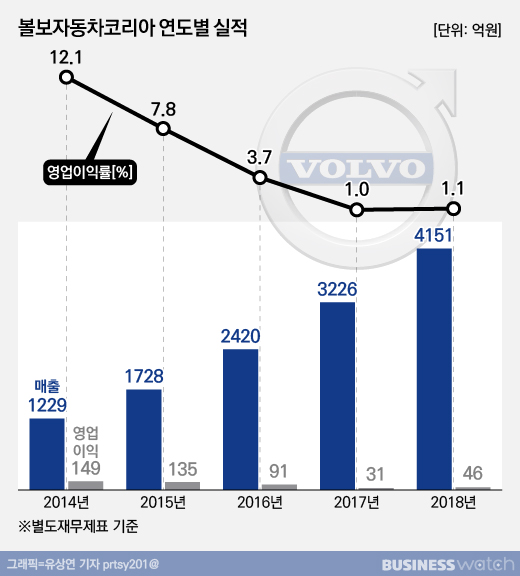

23일 수입차업계에 따르면 볼보자동차코리아는 지난해 별도재무제표 기준으로 매출 4151억원, 영업이익 46억원, 순이익 90억원의 실적을 냈다. 재작년과 비교하면 매출은 28.7%, 영업이익은 48.5% 급증했다. 순손익은 재작년 19억원 적자에서 흑자전환에 성공했다.

영업이익률은 재작년 1%에서 작년 1.1%로 소폭 개선됐다. 하지만 4년 전 영업이익률이 두자릿수(12.1%)에 달했던 걸 감안하면 지금의 수익성은 남는 것도 없는 수준이다. 5000만원짜리 차를 한대 팔 때 4년 전에는 600만원 넘게 남겼지만 작년 손에 쥔 건 55만원 정도다.

매출에서는 상품(완성차)매출이 3897억원, 부품매출이 254억원으로 집계됐다. 전년보다 각각 29.9%, 13% 늘어난 것이다. 볼보자동차코리아는 작년 8524대의 승용차를 팔았다. 전년보다 29.1% 많은 판매량이다. 브랜드 순위는 BMW 계열 미니(MINI)에 이은 10위다.

본사에 지급하는 수입가격인 매출원가는 상품 3273억원, 부품 198억원으로 각각 30.2%, 49.8% 늘었다. 매출보다 매출원가 증가폭이 더 큰 것은 본사로부터 사온 가격에 마진을 재작년보다 덜 붙였다는 의미다.

사업수익 전체에서 본사로부터의 수입가격을 뺀 매출총이익은 680억원으로 집계됐다. 재작년보다 17.5% 늘었지만 매출원가가 더 늘다보니 역시 매출 증가폭만큼 늘리지 못했다. 작년 영업이익은 재작년보다 50% 가까이 늘렸다. 하지만 특별한 이슈 없이 2년 연속 1% 남짓한 영업이익률은 수입차 업계 최저 수준이다.

매출을 30% 가까이 늘리면서도 판매관리비(판관비)는 전년보다 15.8% 더 쓴 634억원으로 묶었다. 이중 광고선전비는 전년대비 0.7%만 늘린 192억원을 집행한 반면, 무상보증비용은 266억원으로 38.9%나 늘렸다. 일부 모델에 '5년 또는 10만㎞ 무상 보증 및 소모품 교환 서비스'를 내건 공격적 판촉 결과로 분석된다.

순손익이 재작년 적자에서 작년 영업이익보다 많은 흑자로 개선된 것은 이전(移轉)가격 조정이익 덕이 컸다. 이전가격이란 해외법인이 본사와 거래할 때 적용하는 가격이다. 재작년에는 이전가격 조정이 48억의 마이너스 영향을 미쳤지만 올해는 85억원 수익으로 잡혔다. 작년 손실분을 본사가 차후 보전해준 것이다.

공격적인 확장영업을 배경으로 작년 한 해 동안 볼보코리아의 보유시재(현금)는 90억원 줄었다. 재작년말 200억원이었던 것이 작년말 110억원이 됐다.

볼보코리아는 올들어서도 3월까지 2510대를 팔았다. 작년 같은 기간보다 37.9% 늘린 판매량이다. 이윤모 볼보코리아 대표이사는 지난달 중형 크로스오버 모델 '신형 크로스컨트리(V60)'를 출시하는 자리에서 "연간 1만대를 판매하는 브랜드로 성장할 것"이라고 강조하기도 했다. 이 회사는 에이치모터스 외 7개 딜러를 통해 볼보 승용차를 판매하고 있다.

볼보자동차코리아는 스웨덴 볼보자동차(Volvo Car Coporation)가 지분 100%를 들고 있다. 독특하게 보통주 1주를 제외한 42만7399주가 모두 연 8%의 우선 배당권을 가진 우선주다. 실적과 관계없이 배당이 이뤄지는 방식이다. 모회사 볼보는 2010년 중국 지리자동차그룹(吉利, Geely)이 인수했다. 옛 삼성중공업의 건설기계장비부문을 인수한 볼보그룹코리아, 여기서 분리돼 덤프트럭 등을 수입 판매하는 볼보트럭코리아는 별개 회사다.