코로나19(신종 코로나 바이러스 감염증) 발생 이후 비대면 사회로 급격히 전환하며 반도체 수요가 급증했다. 생산에는 차질이 빚어졌다. 코로나 탓만 아니었다. 지진, 한파 등 재난이 잇따랐다. '반도체 쇼티지'(공급 부족)가 세계적 화두가 됐다. 자동차 공장은 반도체가 없어 생산을 중단할 지경이었다. 미국은 반도체를 국가 안보에 준하는 사안으로 간주할 정도였다. 각국 기업들은 미국과 중국 사이에서 눈치를 봤다. 이런 와중에 글로벌 반도체 기업들은 인수·합병(M&A)을 시도하며 지각변동도 본격화하고 있다. 메모리 반도체 부문 세계 1, 2위 삼성전자와 SK하이닉스는 문제가 없을까. 글로벌 반도체 시장 현황과 전망을 3회에 걸쳐 짚어본다. [편집자]

"미국은 달라져야 해요"

"미국의 전세계 반도체 생산 점유율은 1990년 37% 대비 2021년 현재 12% 수준으로 감소했다. 정부가 아무런 조치를 하지 않으면 제조업 전반에 큰 위험 요소로 작용할 수 있다."

미국 정부가 반도체·배터리·의약품·원자재 등 주요 산업 공급망 현황 및 육성계획을 정리해 지난달 내놓은 '공급망 100일 검토 보고서' 내용이다. 조 바이든 미국 대통령이 올해 초 취임 직후 행정명령을 내려 긴급하게 진행한 일이다.

보고서에 따르면 미국은 반도체 디자인(설계) 분야에서 높은 경쟁력을 유지하고 있으나, 제작과 조립·소재·장비 분야에선 지정학적 의존도가 높다고 분석됐다. 그동안 미국 기업들이 부가가치를 극대화하는 효율성에 집중하고 생산을 멀리하면서 미국 제조업 산업 기반이 침체했다는 설명이다.

실제로 미국 기업들은 2000년대 들어 반도체 설계를 주로 하는 '팹리스'(fabless, 공장 없는)에 집중하면서 메모리 반도체 부문은 한국 기업이, 파운드리(위탁 생산)는 대만 기업이 장악한 구조가 사실상 고착화했다.

문제는 반도체 공급망에 차질이 생겼을 때 미국은 자체 해결할 능력이 현저히 떨어진다는 점이다. 이는 무역 및 생산에 다양한 차질이 발생하는 코로나 상황 속에서 더욱 심각하게 드러났다. 일본 지진, 대만 정전, 미국 한파 등 악재들까지 겹치면서 반도체 공급이 이뤄지지 않자 미국 자동차 공장들은 생산 자체가 중단됐다.

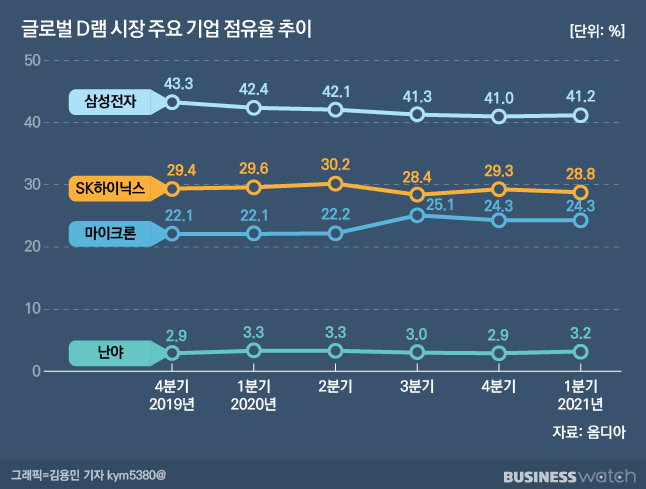

그 많은 반도체는 어디서 만들고 있을까. 한국과 대만 등 아시아 지역 국가의 기업들에 집중됐다. 실제로 전세계 D램 시장 점유율(옴디아 기준)은 삼성전자가 41.2%, SK하이닉스 28.8%다. 한국 기업이 차지한 비중이 무려 70%다. 미국 마이크론(24.3%)을 제외하면 대부분 점유율 3% 미만의 미미한 회사들만 있다.

같은 기간 파운드리의 경우(트렌드포스 기준) 대만 TSMC의 시장 점유율이 55%이며, 삼성전자가 17%다. 3위도 대만 UMC(7%)고, 미국 글로벌 파운드리는 5%로 4위에 그쳤다. 글로벌 파운드리 점유율이 기존 7%에서 2%포인트 감소하는 사이에 중국 SMIC는 1%포인트 상승하며 뒤를 바짝 추격했다.

차량용 반도체는 네덜란드 NXP가 점유율 10% 정도로 세계 1위이고, 독일 인피니온, 일본 르네사스가 유사한 점유율로 3강 구도다. 고성능 반도체 생산에 쓰이는 극자외선(EUV) 노광 장비를 독점 생산하는 ASML는 네덜란드 기업이다.

"미국을 선택하세요…그렇지 않으면?"

미국의 걱정은 '장기간 진행된 오프쇼어링(생산시설 외국이전)과 중국의 영향력 확장 탓에 자국 산업 경쟁력이 하락하고 있으니, 한국과 대만 등 동맹국 기업들이 자국에 투자하라'는 주문으로 이어지고 있다. 이는 당장 미국 기업들이 반도체 생산에 나설 수 없는 것이 현실이기 때문이다.

경쟁력 있고 미국에 우호적인 외국 기업들을 상대로 자국에 투자하도록 유도해 공급망 회복과 동시에 경제를 살리고, 미국은 서서히 반도체 경쟁력을 키우겠다는 복안으로 풀이된다. 미국 인텔은 지난 3월 파운드리 사업을 본격화하겠다며 200억달러(약 22조6700억원)를 투입해 미국 애리조나주에 공장 2곳을 추가 건설하겠다고 밝혔지만, 제대로 된 생산 역량을 갖추려면 수년은 소요될 것이란 관측이다.

이런 까닭에 바이든 대통령은 지난 4월 자국에서 '반도체 및 공급망 회복을 위한 CEO 회의'를 열어 국내외 사업자들의 투자를 독려하기도 했다. 이날 회의엔 삼성전자와 TSMC뿐만 아니라 네덜란드 NXP가 참석했다. 미국 기업으로는 인텔, 글로벌 파운드리 등 반도체 관련 기업 외에도 제너럴모터스(GM), 포드, AT&T, 구글 알파벳, HP, 델 등 완성차 및 ICT(정보통신기술) 분야 기업들이 자리를 함께했다.

반대로 미국은 중국 기업들에 대한 지속적인 압박을 통해 거부할 경우 어떤 상황이 벌어질지 보여줬다. 예컨대 중국 반도체 기업들은 미국 압박 영향으로 ASML로부터 EUV 노광장비를 사지도 못하는 상황이다. 상황이 이렇게 흘러가면서 국내 기업들은 위치 선정에 고심이다. 중국도 무시할 수 없는 거대 시장이기 때문이다. 2019년 기준 전세계 D램 판매량의 34%는 중국, 39%는 미국에서 나왔다.

중국이 강경 자세로 돌변할 경우 어떤 상황이 벌어질지 예측하기 어렵다. 중국은 자국의 반도체 자급률을 기존 20% 수준에서 2025년 70%까지 높인다는 '중국제조(中國製造, Made in China) 2025'를 2015년에 발표하면서 10년간 170조원가량을 투자한다는 계획도 발표했지만, 미국의 견제 속에 목표 달성까지 주춤하고 있다는 평가도 나오고 있어서다.

이처럼 초강대국들이 격돌하는 중에 각국 기업들이 가만히 있는 것도 아니다. 파운드리 부문이 특히 심상치 않다. TSMC는 연일 대규모 투자 계획을 발표하고, 파운드리 부문 강화에 나선 인텔은 글로벌 파운드리 인수를 추진한다는 설이 나오는 상황이다. 삼성은 미국 파운드리 공장 건설에 20조원을 쓸 계획을 발표했으나, 현재까지 구체적 공장 위치를 결정하지 않았고, SK하이닉스는 인텔 낸드 사업부 인수에 앞서 중국 정부의 승인을 기다리고 있다. 이 승인이 이뤄지지 않으면 인수도 무산된다.