코로나19 탓에 잔뜩 움츠러들었던 항공 업계가 마침내 날개를 펴고 있다. 지난 1분기 화물 사업의 견조세와 함께 여객 수요도 살아나면서 대한항공, 아시아나항공 등 대형항공사(FSC)의 실적이 대폭 개선됐다. 화물과 여객 운임도 크게 상승하면서 매출 덩치는 물론 수익성도 높였다는 분석이다.

저비용항공사(LCC)들 역시 매출 증가와 함께 적자폭을 축소시키며 희망의 날개를 펼치고 있다. 앞으로도 각국 코로나19 방역 상황과 중국 봉쇄, 러시아-우크라이나 전쟁 등 영업환경 변수가 가득하지만 여객 심리는 점진적으로 회복될 전망이다.

대한항공·아시아나, 여객도 살아났다

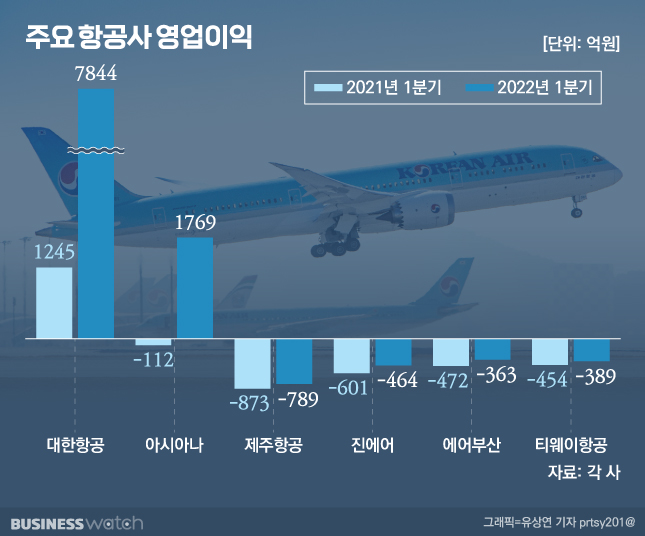

18일 업계에 따르면 대한항공·아시아나항공·제주항공·진에어·에어부산·티웨이항공 등 주요 항공사의 지난 1분기 매출 합계는 4조2110억원으로 전년동기대비 57% 증가했다. 영업이익 합계도 7608억원으로 전년 1267억원 영업손실에서 흑자전환했다.

대형 항공사들은 실적 버팀목이었던 화물 사업이 여전한 강세를 보였고, 주춤했던 여객 부문도 살아났다. 여객과 화물의 평균운임도 상승하면서 수익성이 개선됐다.

대한항공의 1분기 별도기준 매출은 2조8052억원으로 전년보다 60% 증가했다. 영업이익은 분기 사상 최대인 7884억원을 기록했다. 전년대비 533% 치솟으면서 기존 사상 최대치인 작년 4분기 7044억원을 돌파했다.

국제유가 상승에 따라 영업비용에서 연료비가 차지하는 비중이 전년 20%에서 33%로 증가한 것을 고려하면 '선방' 수준을 넘어서는 결과다.

사업 부문별로 보면, 화물 매출이 전년보다 59% 증가한 2조1486억원을 기록하며 실적 개선을 견인했다. 여기에 더해 여객 매출이 전년보다 128% 늘어난 3598억원으로 집계되면서 실적을 더욱 끌어올렸다.

회사 분기보고서를 보면, 실속 있는 사업 대목도 발견된다. 우선 여객사업에서 국내선 매출이 차지하는 비중은 20%로 전년 21%와 유사하게 높았다. 코로나19 팬데믹 이전 시기로 볼 수 있는 2020년 1분기 국내선 매출 비중 5%와 비교하면 꽤 높은 비중이다. 이 상황에서 국내선 여객 평균운임이 올라 수익증가에 기여했다는 분석이다. 실제로 국내서 승객 1인당 평균운임은 6만84원으로 전년동기대비 21% 상승했다. 여기에 국제선 화물은 kg당 6623원으로 전년대비 58% 올라 한 몫 더했다.

아시아나항공도 별도기준 매출이 1조1466억원으로 전년대비 46% 늘어났다. 영업이익은 1769억원으로 전년동기 영업손실 112억원에서 흑자전환했다. 이는 4분기 연속 흑자이며, 2010년 영업이익 1409억원 이후 1분기 기준 최대치다.

이 회사도 화물이 실적 개선을 이끌고, 여객이 뒷받침하는 구조였다. 화물 매출은 8843억원으로 전년보다 45% 늘어났다. 여객 매출도 102% 증가한 2012억원을 기록했다.

아시아나의 국내선 여객 승객당 평균가격은 5만3669원, 국제선 화물은 5691원이었다. 올 1분기 평균가격은 전년동기와 책정기준이 달라 비교 대상은 없다. 다만 화물 운임의 경우 전년대비 40% 이상 증가한 것으로 알려졌다.

아시아나항공 관계자는 "수요와 공급에 따라 국내선 여객과 국제선 화물 운임이 전년대비 상승해 매출과 영업이익에 긍정적 영향을 미쳤다"고 말했다.

LCC도 적자폭 축소

제주항공, 진에어, 에어부산, 티웨이항공 등 LCC들도 매출을 확대하고 적자폭을 줄였다. 이들은 코로나19 영향 탓에 국제선에서 성과를 거의 내지 못했으나, 국내선 실적이 단단해졌다.

AK홀딩스가 최대주주인 제주항공 1분기 연결기준 매출은 812억원으로 전년대비 94% 증가했다. 영업손실은 789억원으로 전년대비 적자를 100억원가량 줄였다.

여객 매출이 723억원으로 전년 대비 110% 가까이 치솟고 평균운임도 상승한 영향이다. 다만 국내선 매출이 674억원에 달하는 반면 국제선은 48억원에 그친 점은 아쉬운 대목이다.

한진칼이 최대주주인 진에어는 별도기준 매출이 675억원으로 54% 늘어났다. 영업손실은 463억원으로 전년(-601억원)대비 140억원가량 감소했다.

진에어는 1분기 수송객이 18만7421명으로 전년보다 15% 증가했다. 다만 국내선 매출 비중이 97%에 달했다. 전년대비 3%포인트 늘어난 것이다. 중국 노선 매출이 사실상 사라지면서다. 국제유가 급등으로 인한 연료비 부담도 상당했던 것으로 보인다. 이 회사 영업비용에서 항공 연료비가 차지하는 비중은 전체의 21%로 전년 13%에서 대폭 증가했다.

아시아나항공 계열인 에어부산의 매출은 508억원으로 전년보다 59% 증가했다. 영업손실은 363억원으로 전년(-472억원)에서 100억원가량 줄었다.

이 회사도 1분기 국내선 여객 규모가 약 112만명으로 전년대비 17% 늘어났으나, 국제선은 4000명에 그쳤다. 전년 6000명에서 오히려 감소한 것이다.

예림당 계열의 티웨이항공은 1분기 매출이 597억원으로 전년대비 69% 증가했다. 영업손실은 약 389억원으로 전년(-454억원)대비 적자폭을 줄였다. 1분기 탑승객 규모가 약 129만명으로 전년대비 33% 증가한 영향이다.

다만 국외 노선 매출에서 중국 노선이 차지하는 비중이 작년 8%에서 4%로 급감했다. 회사 관계자는 "중국 노선은 코로나19 상황에 따라 노선 자체를 운영하기 어려운 구조"라고 설명했다.

이처럼 향후 항공업계 실적 개선의 관건은 국제선의 회복으로 파악된다.

업계는 불확실한 환경이 지속될 것으로 예상하는 한편 코로나19 관련 해외 각국의 입국제한 완화 조치가 확대되면서 여객 수요는 점차 회복될 것으로 기대하고 있다. 다만 노선과 지역별로 수요 회복의 정도는 달라질 전망이다.

업계 관계자는 "중국 주요 도시 봉쇄와 러시아-우크라이나 전쟁 장기화 영향이 예상되고 있어 쉽게 전망하기 어려운 상황"이라면서도 "주요 취항지의 방역 지침 변화에 따라 탄력적으로 대응할 것"이라고 말했다.