삼성전자와 LG전자의 TV 판매감소 우려가 현실화 되고 있다. 코로나19가 엔데믹(풍토병) 되면서 야외 활동이 늘어나 TV 수요가 줄었고, 그 여파가 가전 회사 실적에 반영되고 있다. 이에대해 양사는 기술력을 앞세운 프리미엄 제품으로 승부를 걸겠다는 전략이다.

지난 2분기 LG전자의 연결 기준 잠정 매출(19조4720억원)은 전년동기대비 15% 늘었고, 영업이익(7917억원)은 12% 감소했다. LG전자 사업부는 크게 H&A(가전), HE(TV), VS(전장) 등으로 나뉘는데 이 중에서 지난 2분기 매출과 영업이익이 동시에 감소한 곳은 HE였다.

증권업계는 LG전자의 수익성 부진 원인으로 HE부문을 지목했다. NH투자증권은 "TV수요 둔화, 경쟁 심화, 재고조정 영향으로 HE 수익성이 손익분기점(BEP)을 기록했다"고 분석했다.

BEP도 맞추지 못했다는 분석도 나온다. 하나증권은 "HE부문은 28분기 만에 적자가 추정된다"며 "이번 실적이 컨센서스(시장 기대치)를 하회하는 주요인"이라고 전했다. 지난 2015년 1분기 LG전자 HE부문은 62억원의 영업손실을 낸 바 있다.

증권업계가 바라보는 삼성전자 VD(영상디스플레이)부문에 대한 시선도 크게 다르지 않다. 이베스트투자증권은 "지난 2분기 삼성전자 VD 부문의 TV판매량이 전분기대비 15% 감소했다"고 추정했다.

TV 수요 감소세는 작년부터 시작됐다. 2020년 코로나19 확산으로 집에 머무는 시간이 늘면서 TV 수요가 크게 늘었지만, 억눌린 수요가 되살아나는 이른바 '펜트업 효과'는 오래가지 못했다. 작년 전 세계 TV 출하량은 2억1354만대로 1년전보다 5.9% 줄며, 2010년 이후 가장 낮은 수치를 기록했다.

올해 전망도 어둡다. 지난 3월 시장조사업체 옴디아는 올해 전세계 출하량이 작년보다 0.8% 감소한 2억1164만대로 감소할 것으로 전망한데 이어 지난달에는 다시 2억879만대로 하향조정했다. 올해 TV출하량이 작년보다 2.2% 감소할 것으로 내다본 것이다.

TV시장 규모 자체가 줄고 있는 가운데 중국 업체가 점유율을 키우고 있다는 점도 부담이다.

올 1분기 판매금액 기준 전세계 TV 시장의 50.6%를 한국 기업이 차지하고 있다. 삼성전자 32.9%, LG전자 18.7% 등이다. 중국업체의 점유율은 25.9%로 격차가 크게 나지만 안심할 수 있는 상황은 아니다.

지난 3월 옴디아는 올해 구매 예정인 패널 수량이 삼성전자 5560만대, 중국 TCL 3650만대, LG전자 3430만대라고 분석했다. 패널은 TV출하량의 가늠자로, 머지않아 전 세계 TV 시장에 순위 변동이 일어날 수 있다는 것을 예고한 셈이다.

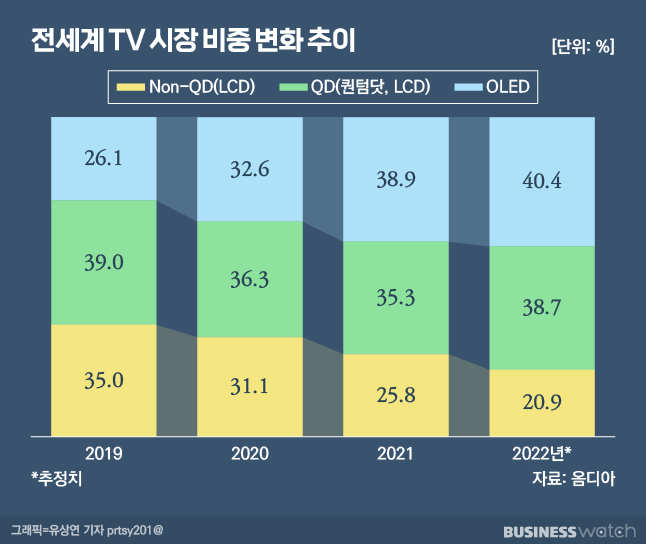

삼성전자와 LG전자는 1000달러 이상의 프리미엄 TV 시장에 승부수를 걸고 있다. LG전자의 OLED TV, 삼성전자의 QLED TV 등으로 경쟁사와의 기술 격차를 벌리겠다는 전략이다.

업계 관계자는 "경기침체가 오면 TV시장은 양극화가 심해진다"고 밝혔다. 그는 "프리미엄 제품은 수요 방어를 하지만, 중간 가격대 제품은 아예 사지 않거나 저가 제품군을 사게 된다"며 "시장이 극단적으로 양극화될수록 국내 업체는 프리미엄 시장에 집중할 것"이라고 전했다.