올해 1분기 정유사들 실적이 급감했다. 최대 실적을 기록했던 작년 1분기 기저효과에 더해 올해 국제유가 하락에 따른 재고평가손실이 발생해서다. 다만 최근 중국을 중심으로 원유 수요가 늘면서 정제마진이 반등한 점은 긍정적이다. 정유업계는 2분기 실적 반등은 어렵겠지만 원유 수요 증가세가 이어진다면 하반기엔 실적 회복이 가능할 것으로 예상하고 있다.

추락한 영업이익

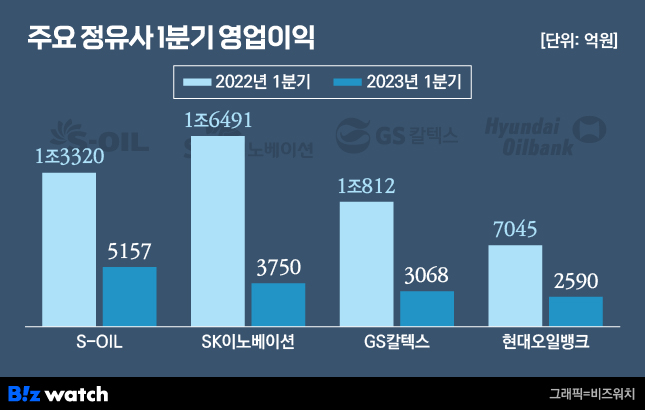

22일 공시에 따르면 SK이노베이션은 올해 1분기 영업이익 3750억원을 거뒀다. 전년 동기 대비 77.3% 급감한 수준이다. 같은 기간 현대오일뱅크 역시 영업이익이 63.2% 줄어들며 2590억원의 영업이익을 벌어들였다.

실적이 큰 폭으로 하락한 것은 에쓰오일(S-Oil)도 마찬가지다. 에쓰오일은 1분기 5157억원의 영업이익을 기록했다. 1조3320억원을 기록했던 지난해 대비 61.3% 감소했다. 이 기간 GS칼텍스도 실적이 큰 폭으로 내려앉았다. GS칼텍스도 올해 1분기 영업이익 3068억원을 거뒀다. 전년 동기 대비 72% 급감한 수준이다.

올해 1분기 정유사들의 부진은 전년 동기 정유사들이 창사 이래 최대 실적을 기록한 데 따른 기저효과도 있다. 지난해 2월 러시아-우크라이나 전쟁으로 원유 공급에 차질이 생기면서 국제유가가 급등했다. 국제유가 상승은 정제마진 상승으로 이어졌고 정유사들이 쌓아둔 원유 재고의 평가이익도 증가했다. 이는 정유사들의 영업이익 증가로 이어졌다.

여기에 더해 올해 들어 국제유가가 큰 폭으로 하락하면서 재고평가이익이 감소한 점도 실적 악화에 한몫했다. 국제유가가 내려가면 정유사들이 저유가일 때 사들인 원유 비축분의 가치가 상승하면서 재고평가이익이 하락한다. 실제 수입원유의 기준점인 두바이유 가격은 지난해 1분기 배럴당 96달러에서 올해 1분기 80달러 수준까지 떨어진 상태다. 이는 정유사들의 실적 하락으로 이어졌다.

업계 관계자는 "올해 들어 OPEC+가 감산에 들어가고 국제유가가 지난해 대비 하락하면서 영업이익이 감소했다"면서 "다만 전년 최대 실적을 기록했던 탓에 이에 따른 기저효과가 클 뿐, 평년 수준의 영업이익을 기록한 것"이라고 설명했다.

하반기 중국 타고 비상할까

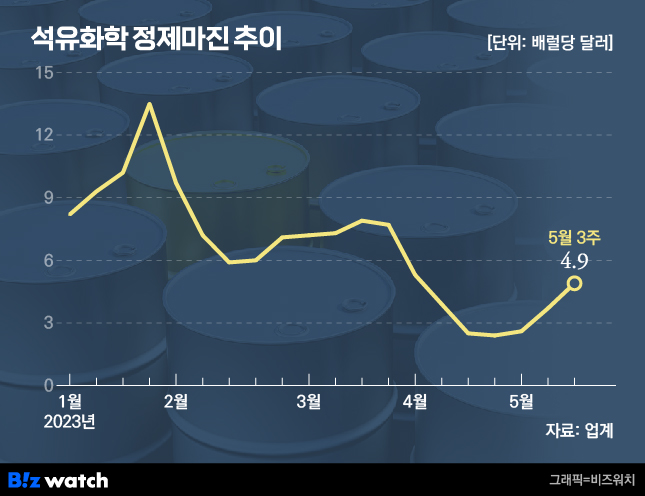

업계에서는 하반기를 주목하고 있다. 정제마진이 5월 들어 반등할 기미가 보여서다. 5월 셋째 주 정제마진은 4.9달러를 기록했다. 정제마진은 지난달 말 2.4달러 수준까지 떨어지며 손익분기점을 밑돌았지만 이달 들어 반등에 성공했다.

정제마진은 원유를 정제해 나온 휘발유·경유 등 다양한 석유제품 가격에서 원유가격·운임·동력비 등을 제외한 이익으로, 정유사 수익 측정의 기준으로 활용된다. 정유업계에선 통상 4~5달러를 손익분기점으로 본다.

정제마진이 상승세로 돌아선 이유는 중국을 중심으로 원유 수요가 증가하기 시작해서다. 국제에너지기구(IEA·International Energy Agency)는 5월 원유 수요를 4월 대비 20만배럴 상향한 하루 1억200만b/d(Barrels per day)로 내다봤다. 예상보다 중국 내 원유 수요가 빠르게 증가해서다. 중국의 원유 정제량은 지난 4월 사상 최대 수준인 하루 1490만b/d을 기록했다. 전년 동월 대비 18.9% 증가한 수준이다.

전유진 하이투자증권 연구원은 "올해 5월 글로벌 원유 수요는 전월 대비 10만~20만 b/d 상향됐다"며 "중국 리오프닝에 따른 수요회복 속도가 기대치를 밑돌고 있지만, IEA 등이 원유 수요 전망을 상향했다는 것은 최근 중국 수요가 양호한 수준까지 올라왔다는 방증"이라고 분석했다.

중국 리오프닝 영향이 서서히 나타나고 있지만, 정유업계는 아직 조심스럽게 지켜봐야 한다는 반응이다.

업계 관계자는 "최근 들어 중국 중심의 원유 수요 증가로 하락세를 이어가던 정제마진이 반등에 성공했다"며 "최근 미국의 원유비축량이 5년 평균치를 대폭 하회하고 있어 원유 수요가 더 늘어날 가능성도 있다"고 분석했다.

그러면서 "다만 중국 내 소비 수준이 계속 기대치를 밑돌고 있는 상황이라, 정제마진이 상승세를 이어갈지는 더 지켜봐야 한다"고 설명했다.