연일 고꾸라지는 글로벌 해운 운임에도 국내 최대 해운사 HMM을 향한 낙관적인 전망은 꺾이지 않고 있다. 해운 운임이 석 달 만에 3000포인트(p) 밑으로 내리면서 숨 고르기 구간에 들어섰지만 이미 운임이 손익분기점을 한참 넘긴 데다 업계 성수기에 들어선 만큼 견고한 물동량이 실적 견인의 지렛대가 돼 줄 것이란 기대에서다.

운임 내려도…성수기 특수 기다리는 HMM

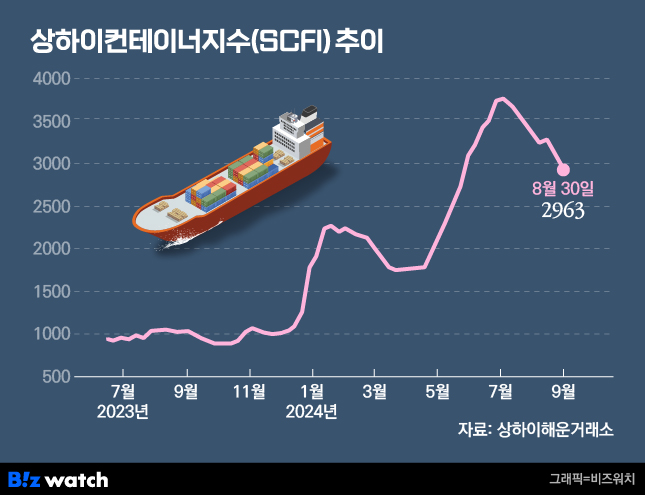

5일 해운업계에 따르면 글로벌 해상운송 항로의 운임 지표인 상하이컨테이너운임지수(SCFI)는 지난달 30일 기준 2963.38포인트로 집계됐다. SCFI가 3000포인트 밑으로 떨어진 것은 올해 5월24일 이후 14주 만이다.

운임이 5000포인트를 넘던 코로나19 펜데믹 기간과 비교하면 많이 내렸지만 지난해 9월1일(1033.67p)과 비교하면 약 3배 가까이 높다. 통상 업계에서는 SCFI 1000포인트를 손익분기점으로 삼는다. 지난해 상반기 평균 976포인트였던 SCFI는 올해 상반기 평균 2319포인트로 크게 뛰었다. 최근 2개월동안은 3000포인트를 넘는 수준을 유지했다.

시장에서는 해운 운임이 단기 조정에 들어갔다고 보고 있다. 그러나 올해 해운 운임 상승의 주원인인 홍해 사태가 여전히 해결되지 않은 점과 이에 따른 글로벌 물류 병목, 중국발 물량 밀어내기 등 운임을 부채질하는 외부 요인이 여전히 남아 있어 추가적인 하락 폭은 크지 않을 것으로 진단하고 있다.

특히 3분기 해운업계의 계절적 성수기로 여겨진다. 미국 블랙프라이데이부터 크리스마스까지 이어지는 쇼핑 시즌을 앞두고 물동량이 크게 늘어나는 시기이기 때문이다. 지난 분기 높아진 운임이 실적에 반영되는 것을 감안하면 상반기보다 하반기 실적에 대한 기대가 크다.

증권가에서는 HMM이 이번 3분기 매출 3조1899억원, 영업이익 1조246억원을 낼 것으로 관측하고 있다. 이는 1년 전보다 매출은 50%, 영업이익은 1251% 증가한 수준이다.

김영호 삼성증권 연구원은 "3분기 누적 평균 SCFI가 전년 동기대비 250% 이상 급등했고 최근 조정세를 보이고는 있으나 중동지역 지정학적 리스크가 고조되고 있어 견조한 흐름을 이어갈 것"이라며 "하반기는 신조 사선 인도에 따른 선대 확대까지 예정돼 있어 실적 급증세가 이어질 것으로 전망된다"고 평가했다.

외부 위기 커질수록 강해지는 운임

해운 운임이 크게 오른 것은 지정학적 이슈를 비롯해 전 세계에서 다발적으로 발생한 물류 리스크가 중첩적으로 작용했기 때문이다.

특히 단기 이슈에 그칠 것으로 예상됐던 예멘 후티 반군의 위협으로 홍해의 지정학적 리스크가 장기화된 영향이 가장 크다. 친(親)이란 성향의 후티 반군이 홍해를 지나는 선박을 공격하면서 지난해 12월부터 현재까지 수에즈 운하 통행이 꽉 막힌 상태다. 수에즈 운하를 통과하지 않는 대체 항로는 기존 수에즈 운하보다 통상 약 2주가량 기간이 더 소요된다.

또 중국에서 쏟아져나온 막대한 물동량도 물류난을 심화시키는 요인으로 꼽힌다.

큰 폭으로 오른 운임 덕분에 올해 상반기 HMM은 순이익만 1조1458억원을 거둬들였다. 지난해 총 순이익이 9687억원이었던 점을 고려하면 반년 만에 작년 한 해치 순이익을 뛰어넘는 돈을 번 것이다.

최고운 한국투자증권 연구원은 "3분기는 2022년 다음으로 가장 좋은 실적이 보일 것”이라며 “2분기보다 더 중요한 것은 3분기다. (운송업에서) HMM은 가장 큰 서프라이즈가 예상되는 곳"이라고 평가했다.