현대엔지니어링과 현대엠코의 합병에 대해 시장은 세 가지를 우려 하고 있다. ①합병비율이 합리적인가 ②향후 현대건설과 추가 합병할 것인가 ③그룹의 지원이 현대엔지니어링에 집중되나 등 이다.

증권사 애널리스트들은 ①에 대해 '정의선 현대차 부회장이 대주주인 현대엠코에 다소 유리했지만 공정성에 큰 문제는 없다'고 평가했다. ②와 ③에 대해서는 실현 가능성이 떨어지는 기우에 가깝다고 평했다.

① 정의선에 다소 유리한 합병비율

16일 현대건설은 자회사 현대엔지니어링이 현대엠코를 흡수합병한다고 공시했다. 합병비율은 1:0.1776171. 현대엠코 5.6주당 현대엔지니어링 1주를 발행한다는 뜻이다. 이후 현대엠코는 소멸된다.

당초 시장에서는 정의선 부회장이 단일 최대주주(25.1%)인 현대엠코에 유리하게 합병비율이 정해질 것이란 우려가 제기됐다. 전날 결정된 합병 비율에 대해 전문가들은 다소 현대엠코에 유리한 것은 맞지만 합리적인 선이었다고 평가했다.

변성진 미래에셋증권 애널리스트는 “합병비율이 예상치(1:0.1684)에 부합하는 수준”이라며 “현대엠코에 의도적으로 유리하게 왜곡되지 않았다”고 설명했다.

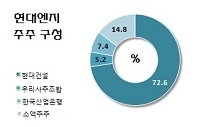

노기영 하이투자증권 애널리스트는 “당초 41~43%가 예상됐던 지분율이 38%대로 결정된 것은 부정적”이라고 평가했다. 합병후 현대건설의 현대엔지니어링 보유 지분은 72.6%에서 38.6%로 낮아진다.

이선일 아이엠투자증권 애널리스트는 “현대엠코 쪽에 조금 더 기울어진 비율”이라며 “합병비율 산정시 수익가치에서 현대엠코가 다소 높은 평가를 받았다”고 분석했다. 이번 합병은 자산가치와 수익가치를 가중산술평균하는 방식을 따랐는데, 안정적으로 그룹 공사를 맡고 있는 현대엠코가 수익가치에서 더 높은 평가를 받았다는 것이다. 그는 하지만 “공정성 확보에는 큰 문제가 없다”고 말했다.

② “현대건설과 추가적 합병 바람직하지 않다”

시장은 합병법인 현대엔지니어링(비상장) 앞에 두 갈래 길이 있다고 보고 있다. 기업공개(IPO)와 현대건설과의 합병이다. 정 부회장이 경영권 승계를 위해 어떤 방식으로든 주식 시장에서 자금 회수가 필요하기 때문이다.

현대건설 주주는 ‘현대엔지니어링과의 합병’에 대해 부담을 느끼고 있는 분위기다. 김열매 현대증권 애널리스트는 “향후 추가적 합병을 준비하기 위해 현대엔지니어링의 가치를 현대건설보다 높일 가능성이 있다는 우려가 존재하고 있다”고 말했다. 하지만 전문가들은 현대엔지니어링이 기업공개의 길을 갈 것으로 전망했다.

윤석모 삼성증권 애널리스트는 “향후 정 부회장 지분 등의 구주매출을 위해 현대엔지니어링의 상장 가능성이 높다”며 “하지만 이번 합병으로 정 부회장의 현대엔지니어링 지분율은 11.7%로 낮아진 상황에서 (시장에서 제기됐던) 현대건설과의 합병 혹은 상장후 합병 가능성은 크지 않다”고 전망했다.

변성진 애널리스트는 “현대건설과 추가적인 합병보다는 합병법인의 IPO가 보다 현실적인 대안”이라고 설명했다. 그는 “현대차 오너가 현대엔지니어링의 IPO로 얻을수 있는 지분가치는 5665억원이고, 현대건설과 추가로 합병시 지분가치는 5701억원”이라며 “합병비용과 합병의도와 관련된 잡음을 감안하면 현대건설과 추가 합병은 진행하지 않는 것이 바람직하다”고 말했다.

합병 절차가 만만치 않다는 지적도 있다. 이선일 애널리스트는 “현대건설은 합병시 주주총회 특별결의를 거쳐야 하는데 그 조건이 까다롭다”며 “현대차그룹이 확보한 현대건설 지분(35%)으로는 총발행주식(의결권 있는)의 3분의 1 이상 참석에 참석 주주의 3분의 2 이상 요건을 이끌어내기가 쉽지 않다”고 말했다. 또 “설사 통과되더라도 대주주 외의 지분이 너무 많아 반대하는 주주의 주식매수청구권에 대응하기가 만만치 않다”고 덧붙였다.

③ 현대건설과 현대엠코는 노는 물이 다르다

이번 합병으로 현대건설의 위상이 크게 떨어질 것이란 우려도 있다. 정의선 부회장이 대주주로 있는 현대엠코가 현대엔지니어링과 합병뒤, 현대건설을 제치고 그룹의 주력 건설사가 된다는 것이다. 정 부회장의 지분 가치를 극대화하기 위해 그룹의 공사물량도 합병법인에 몰아준다는 우려다.

전문가는 기우에 가깝다고 평가했다.

이선일 애널리스트는 “현대건설은 그룹 공사를 거의 수행하지 않고 있다”며 “합병법인에 몰아 주고말고 할 물량이 애초부터 거의 없다”고 설명했다. 이어 “해외에서 지금도 현대건설과 현대엔지니어링이 할수 있는 영역이 구분돼 있다”며 “누구를 희생해서 누구의 가치를 띄워줄 수 있는 구도가 전혀 아니다”고 말했다.

노기영 애널리스트는 “합병법인에 대한 그룹 지원 강화 우려가 있지만, 현대건설이 현대차그룹에 인수된 이후 3년간 수주한 계열사 공사가 6000억원 수준에 불과한 만큼 지나친 우려다”고 설명했다.

다만 김열매 애널리스트는 “현대건설 자체의 성장보다 그룹의 오너가 직접 지분을 보유한 합병법인의 기업가치를 높이는데 힘쓸 가능성에 대한 우려를 완전히 불식시키기는 어렵다”고 말했다.