"시련은 아직 끝나지 않았다."

지난 2분기 우울한 실적으로 실망감을 안겼던 삼성전자의 3분기 기상도도 밝지 않다. 증권가에서는 삼성전자의 3분기 실적 전망을 하나 둘 씩 내놓으며 앞다퉈 목표가격 조정에 나섰다. 한마디로 요약하면 스마트폰 쇼크의 연속이다. 그나마 4분기에 소폭 반등이 가능할 것이란 기대가 있지만 이마저도 불확실하다. 삼성전자 실적 부진은 증시에도 반가운 소식은 아니다. 하반기 반전이 힘들다면 그간 주목받아온 배당확대 기대도 위축될 수 있다. 삼성전자 부진에 따른 풍선효과 분석 등은 눈여겨볼 만 하다.

◇ 영업익 전망 8조→6조원대로..목표가 우수수

삼성전자의 3분기 매출은 50조원, 영업이익은 6조원 안팎에서 각각 예상되고 있다. 기존 전망치에서 크게 낮아진 수치다. 지난 2분기 삼성전자 영업이익은 7조2000원을 기록하며 2년만에 8조원 밑으로 떨어졌다.

3분기 역시 스마트폰이 발목을 잡을 전망. 잘 나가던 삼성전자의 스마트폰 사업은 시장 경쟁 심화의 덫에 단단히 걸렸다. 신제품 출시를 위해 마케팅 비용까지 지속적으로 쏟아붓다보니 수익 악화로 이어졌고 3분기도 이런 상황이 크게 달라지지 않은 것으로 보인다.

본래 3분기는 스마트폰 성수기에 속하고 2분기 실적 발표 직후만해도 2분기보다는 개선될 것으로 점쳐졌다. 하지만 8조원 초중반까지 추정됐던 영업이익 전망치의 감소세가 심상치 않다. 하반기 들어서는 고가폰에서마저도 입지가 흔들리고 있다는 경고가 나온다.

이민희 아이엠투자증권 연구원은 "3분기에도 또한번 스마트폰으로 실적쇼크를 예고하고 있다"며 "현재 삼성전자는 구조적으로 고전할 수밖에 없는 상황"이라고 평가했다.

이번주 들어 아이엠투자증권을 비롯, 3개 증권사에서 삼성전자의 목표가 하향조정에 나섰다. 아이엠투자증권은 143만원에서 135만원으로, 현대증권은 165만원에서 150만원으로 각각 내렸고, 하이투자증권도 영업이익 전망치 하향 조정과 함께 165만원에서 160만원으로 낮췄다. 동부증권 등도 지난주 일찌감치 목표가를 낮춰잡았다.

◇ 하반기 내내 고전..경쟁 심화에 애플 복병도 가세

삼성전자가 3분기 반전에 실패할 가능성이 높은 가운데 4분기 전망도 아직까지 엇갈린다. 그만큼 불확실성이 높다는 얘기다.

4분기에는 실적이 개선되며 소폭 반등 기대도 있지만 하반기 내내 고전이 이어질 것이란 관측도 만만치 않다. 반등이 나타나더라도 제한적일 전망이다. 현대증권은 3분기를 저점으로 4분기 이후 개선을 기대했지만 강력한 주가상승 촉매를 찾기는 힘들다고 판단했다. 하이투자증권은 3분기 후반 출시되는 중저가 전략폰 성공 여부가 중요하다고 밝혔다.

이트레이드증권은 오히려 4분기에 더 우려를 표시했다. 경쟁심화에 더해 애플의 신제품까지 가세하면 부담이 커질 것으로 보고 있다. 유의형 동부증권 연구원은 "삼성전자의 스마트폰 사업은 올해 하반기에 가장 어려운 고비를 거쳐야 할 것"이라며 "대화면 아이폰 출시와 마케팅 비용 이슈 지속으로 하반기 이익 개선이 예상보다 둔화될 것"이라고 말했다.

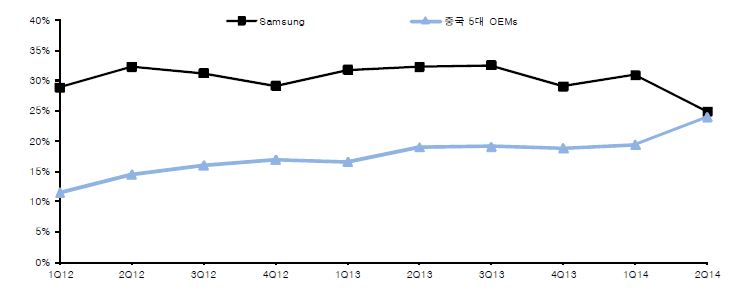

| ▲ 스마트폰 점유율 추이(출처:아이엠투자증권) |

◇ 증시, 배당 등 여전히 관심..대안찾기도 활발

삼성전자의 실적 전망이 유독 주목받는 이유는 그만큼 증시 전반에 미치는 파급 또한 크기 때문이다. 삼성전자는 항상 잠정실적 발표로 어닝시즌 포문을 열고, 올해부터는 지배구조 개선 이슈와 배당 기대까지 점철되며 영향력을 과시했다.

그러나 결과적으로 올해 삼성전자는 9% 가까이 하락하며 코스피대비 초과하락하고 있다. 삼성전자가 코스피에서 차지하는 비중은 15%선에 달한다.

시장에서 계속 주시해 온 삼성전자의 배당 이슈는 여전히 관심을 갖고 있지만 3분기 실적마저 부진하면 연말 배당을 늘릴 가능성은 그만큼 줄어든다. 다만 시장의 기대감이 쉽게 사그라들지는 않을 전망이다.

오히려 과거 삼성전자가 약세를 보였을 때 코스피는 올랐던 풍선효과가 재현될 수 있다는 기대도 있다. 현 국면이 시가총액 1~10위 종목은 코스피보다 30%포인트 이상 초과하락하고, 50~200위 종목은 20%포인트 이상 초과상승했던 2005년과 유사하다는 것이다. 공교롭게 내수업종이 부진했던 공통점도 지닌다.

김영일 대신증권 연구원은 "삼성전자 주가하락은 건전한 중기조정으로 보이지만 코스피 내 삼성전자의 위상 또한 약해졌다"며 "증시에서 삼성전자 대안찾기만큼은 활발해질 것으로 보인다"며 긍정적인 부분을 주목했다.