연준은 상당기간 저금리를 계속 유지하겠다고 밝혔고 이를 시장도 어느정도 인지하고 있다. 하지만 적절한 시기에는 금리 인상 시그널을 주고 금리를 올려야 하는 숙제도 안고 있다.

금리인상이 큰 충격 없이 이뤄지기 위해서는 여전히 시장과의 소통이 중요하다. 지난해 벤 버냉키 전 연준의장이 때이른 양적완화 종료 시사로 시장이 요동친 것을 기억하는 연준이로서는 향후 금리인상 시기에 대해 시장에 적절하게 시그널을 줄 것으로 전망된다.

시장에서는 금리인상에 나서는 시기를 대략 내년 중반으로 예상하고 있다. 이르면 2분기 늦어도 3분기에는 긴축이 시작될 것이란 전망이다. 연준 인사들도 최근 1년간 비슷한 시기가 될 것으로 언급해왔다.

그러나 엄밀히 보면 연준도 정확한 금리인상을 예측하기 힘든 상태다. 경기가 예상보다 더 빨리 좋아진다면 인상 시기가 앞당겨지고 그렇지 못하다면 지연될 수 있다. 연준 안에서도 견고한 고용과 성장을 더 주목하는 쪽과 여전히 낮은 인플레이션을 주시하는 쪽이 갈린다.

경제 회복 속도도 중요하지만 인플레가 크게 오르지 않으면 금리 인상에 여유가 있다. 대부분의 연준 인사들은 형후 2년안에 인플레이션이 2%까지 오르지 않을 것으로 전망했다. 존 윌리엄스 샌프란시스코 연방준비은행 총재는 이달 첫 금리인상 시기가 지연되고 있다고 밝힌 바 있다.

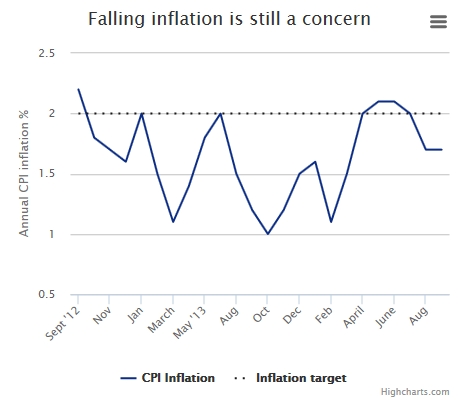

| ▲ 미국 인플레이션율 추이(출처:텔레그라프) |

다만 지난 29일 FOMC 회의만 놓고보면 상당기간 저금리 유지 발언에도 불구, 연준이 고용에 대해 이전보다 긍정적인 톤으로 설명하면서 매파적인 것으로 받아들여졌다.

폴 애쉬워스 캐피털이코노믹스 이코노미스트는 "예상보다 더 빨리 금리인상에 나설 것으로 보인다"며 "연준이 인플레이션과 고용시장에 대해 상대적으로 긍정적인 평가를 내렸다"고 말했다. FOMC 이후 시장에서 연준이 내년 9월 이전에 금리를 인상할 것으로 보는 확률은 12%에서 59%로 높아졌고 7월 이전이 될 확률은 6%에서 36%까지 치솟았다.

미국 내 실업률과 인플레 변수뿐 아니라 글로벌 경기 추이도 주시해야 한다. 미국의 양적완화 종료와 대조적으로 지난 주말 일본은행(BOJ)은 시장 예상을 깬 파격적인 추가 부양 조치를 단행했다. 글로벌 증시는 급등하며 미국의 양적완화 종료 우려를 무색케 했다. 일본과 유럽 등 미국 외 선진국들의 부양 기조는 빠른 쪽으로든 느린 쪽으로든 이들과 분명 역행하는 미국의 금리인상 시기 결정에 영향을 줄 수 있다.