올 1분기에 잔뜩 움추렸던 대형 온라인 게임사들이 올 2분기 들어 ‘이름값’을 할 것으로 보인다. 엔씨소프트가 간판작 '리니지1' 호조에 힘입어 실적 개선이 예상되며, NHN엔터테인먼트와 네오위즈게임즈는 웹보드 사업이 살아나면서 2분기를 기점으로 탄력을 받을 전망이다. 컴투스와 게임빌, 웹젠 등 모바일 사업이 속도를 내고 있는 곳들은 2분기에도 견조한 성장세를 이어갈 것으로 보인다.

◇'어깨 펴는' 대형 게임사, 신사업 주목

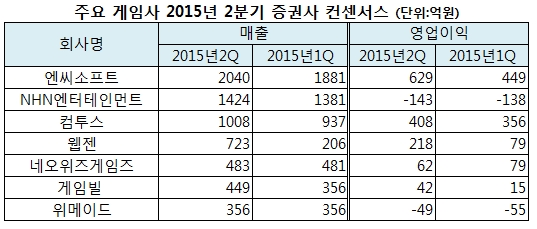

19일 증권 업계에 따르면 올 2분기부터 엔씨소프트를 비롯한 대형 온라인 게임사들이 개선된 성적표를 내놓을 것으로 기대된다. 증권 정보업체 FN가이드가 집계한 엔씨소프트 2분기 연결 기준 영업이익 컨센서스는 629억원이다. 전분기(449억원)보다 40%나 증가한 수치다. 매출 역시 전분기(1881억원)보다 200억원 가량 늘어난 2040억원을 달성할 것으로 예상된다.

대표작 리니지1이 실적 개선을 이끌 것으로 보인다. 지난 5월 중순부터 약 한달간 진행된 아이템 판매 이벤트가 리니지1 매출을 대폭 늘리게 할 것으로 예상된다. 여기에 지난 1분기에 발생한 일회성 비용(임직원 특별격려금 90억원) 부담이 2분기에 없다는 것도 개선 요인이다.

하반기에 굵직굵직한 신작 일정이 있어 주목된다. 기대작 'MXN'이 이르면 연내에 국내와 중국에서 상용화를 앞두고 있고, '블레이드앤소울 모바일' 등 야심차게 시작하는 모바일게임 서비스들도 올 하반기에 집중적으로 나올 전망이다. 리니지 후속작 '리니지 이터널'의 테스트가 하반기에 예정돼 있으며 이르면 내년말에 상용화할 것으로 예상된다.

성종화 이베스트투자증권 연구원은 "엔씨소프트는 리니지 이터널이 핵심 신작이나 그전에 의미있는 일정들이 많이 있다"며 "하반기 길드워2의 북미·유럽 확장팩 출시, MXM PC 출시, 몇가지 모바일게임 출시 일정 등은 주목할 필요가 있다"고 설명했다.

웹보드 규제로 휘청였던 NHN엔터테인먼트와 네오위즈게임즈는 모바일에서의 성과와 사업 다각화에 힘입어 조금씩 살아나는 모습이다. NHN엔터는 올해초 추가 규제 여파로 주춤했던 PC 웹보드게임 매출이 이전 수준으로 회복하고 있고, 일본 모바일 사업도 성과를 내면서 전체 매출은 소폭 늘어날 전망이다.

2분기 예상 매출은 1424억원으로 전분기(1381억원)보다 40억원 가량 증가한 수치다. 다만 간편결제와 일본 게임 사업 등을 위한 마케팅 비용 탓에 적자는 지속될 전망이다. 2분기 예상 적자 규모는 143억원으로 전분기 138억원에서 적자폭이 소폭 늘어날 전망이다. NHN엔터는 신사업으로 내걸고 있는 글로벌 소셜카지노와 모바일 전자결제의 성과가 3분기부터 반영될 전망이다.

모바일 웹보드 서비스로 살아나고 있는 네오위즈게임즈는 1분기와 비슷한 실적이 예상된다. 2분기 예상 매출과 영업이익은 각각 483억원, 62억원이다. 네오위즈게임즈는 국내 모바일 웹보드 사업이 안정적인 매출을 일으키는데다 지난달부터 일본에서 시작한 PC 대작 '검은사막'이 본격적인 매출을 일으킬 것이란 분석이다. 다만 글로벌 소셜카지노와 일본 검은사막 런칭을 위한 마케팅 투자 탓에 실적은 크게 개선되지 않을 것으로 보인다.

이동륜 KB투자증권 연구원은 네오위즈게임즈가 이제 막 개화하는 국내 모바일 웹보드 시장에서 두각을 나타낼 것이라고 전망했다. 이 연구원은 "네오위즈게임즈는 모바일 웹보드 관련 규제가 개편된 이후 가장 먼저 모바일 웹보드 시장을 선점하고 있다"라며 "다년간 온라인 웹보드 피망을 운영해 오던 경험을 바탕으로 수익화 및 운영 노하우를 보유하고 있다"고 설명했다.

◇모바일 '강자'들 성장세 지속

모바일 강자로 부상한 컴투스와 게임빌의 성장세도 눈여겨 볼 만하다. 2분기 컴투스 예상 매출과 영업이익은 각각 1008억원, 408억원이다. 글로벌 인기작 '서머너즈워'가 안정적인 매출을 거두고 있으며, 올해 초 내놓은 드래곤기사단, 소울시커 등 신작이 의미있는 성과를 거두면서 성장을 이끌 전망이다. 3분기 이후에도 '9 이닝스 매니저'와 '원더택틱스' 등 글로벌 시장을 겨냥한 신작 출시가 예정돼 있어 기대를 모은다.

컴투스 모회사 게임빌은 이사만루를 비롯한 다수의 스포츠 게임 성장 덕에 전분기보다 개선된 성적표가 예상된다. 2분기 예상 매출은 449억원으로 전분기(356억원)보다 90억원 가량 늘어나고, 영업이익은 42억원으로 2배 이상 성장할 전망이다. 프로야구 등 스포츠 시즌이 시작되면서 이사만루 같은 스포츠 게임 매출이 전분기보다 대폭 늘어날 것으로 추정된다.

웹젠은 주력 '뮤'의 지적재산권(IP)를 활용한 파생 게임 성공에 힘입어 급격한 실적 개선이 예상된다. 중국에서 작년 말에 선보인 '전민기적(뮤의 중국 모바일 버전)'이 현재까지도 꾸준한 성과를 내고 있고, 지난 4월말부터 국내 시장에 선보인 '뮤 오리진(전민기적의 한국 버전)'이 초반 흥행 돌풍을 이어가면서 전체 성장세를 이끌고 있다. 2분기 매출 전망치는 723억원으로 전분기(206억원)보다 3배 이상 늘어날 것으로 예상되며, 영업이익 역시 3배나 늘어난 218억원을 달성할 것으로 보인다.

반면 위메이드는 온라인과 모바일 두 장르 모두에서 신작이 없어 전분기에 이어 적자가 지속될 전망이다. 2분기 49억원의 영업적자를 기록할 것으로 예상된다. 전분기 55억원의 영업손실보다 적자폭은 줄어드나, 지난 2013년 4분기 이후 7분기 연속 적자를 이어간 것이다. 다만 강도높은 인력 효율화 작업이 이어지고 있어 고정비 부담을 완화할 것으로 보인다. 위메이드는 한때 1000명이 넘었던 모바일 개발인력이 올 1분기말 750여명까지 줄어든 것으로 알려졌다.