증권사가 주식 거래에 따른 위탁매매 수수료만 챙기던 시대는 지났다. 실제로 올해 하반기 초대형 투자은행(IB) 시대 개막을 앞두고 증권사 벌이에서 위탁매매가 차지하는 비중은 계속 줄고 있다. 대신 IB와 상품판매를 비롯해 수익원을 다변화하려는 몸부림이 늘고 있다.

온라인 브로커리지 강자로 각인된 키움증권도 예외는 아니다. 키움증권은 국내 주식 위탁매매 점유율 1위 자리를 수년째 고수하면서 브로커리지로만 먹고 산다는 인상이 강하다. 그러나 자체 순영업수익에서 위탁매매가 차지하는 비중은 어느새 30% 밑으로 뚝 떨어졌다. 대형 증권사들과 엇비슷하거나 오히려 더 낮은 수준이다. 브로커리지 최강자는 이제 옛 수식어라도 해도 과언이 아닐 정도다.

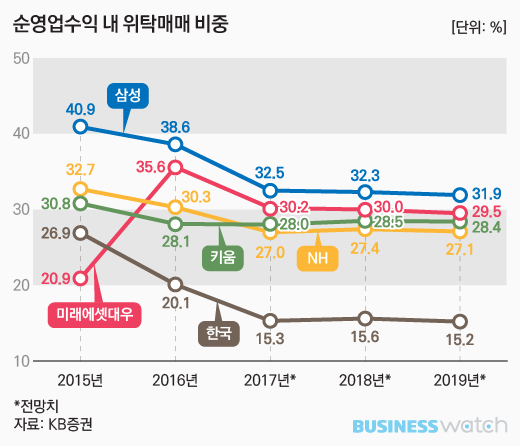

26일 증권업계에 따르면 키움증권의 지난해 순영업수익에서 위탁매매가 차지하는 비중은 28% 선을 기록했다. 온라인 브로커리지 최강자라는 수식어와는 잘 어울리지 않는다. 키움증권의 수익 구조는 대형사에 뒤지지 않을 정도로 고르다. 수익 구조가 고르기로 유명한 한국투자증권의 20.1%보다는 높지만 자기자본 1, 2위인 미래에셋대우(35.6%)와 NH투자증권(30.3%)보다는 오히려 더 낮다.

증권사들의 수익구조가 위탁매매에서 투자은행과 상품판매, 자산관리 중심으로 변하고 있는 건 어제오늘 일이 아니다. 자본시장연구원에 따르면 증권업 수수료 수익에서 위탁매매 수수료가 차지하는 비중은 2005년 74.7%에서 2015년 56.7%로 뚝 떨어졌다. 순영업수익에서 위탁매매가 차지하는 비중도 60%에서 42%로 하락했다.

여기엔 위탁매매 수수료 수익이 거의 늘지 못한 이유도 있지만 다른 부문의 수익이 많이 늘어난 영향이 크다. 실제로 같은 기간 인수주선 수수료 수익은 4.8%에서 7.9%로, 자산관리 수수료는 0.5%에서 6.5%까지 증가했다.

키움증권의 경우 2012년 순영업수익에서 위탁매매가 차지하는 비중은 47.8%에 달하다 2014년 30%대로 떨어졌다. KB증권 등의 분석에 따르면 키움증권의 위탁매매 비중은 앞으로 3년간 28% 선이 꾸준히 유지될 것으로 전망되고 있다.

그렇다면 키움증권은 어디에서 돈을 벌까. 키움증권의 경우 증시 상승과 거래대금 증가에 따른 위탁매매 혜택을 그대로 누리면서 순이자이익과 상품운용이익 증가에 따른 수입도 짭짤하게 챙기고 있다. 우리은행 지분 투자에 따른 배당금도 실적을 일부 끌어올렸고, 키움저축은행과 키움자산운용 등 자회사 실적도 점점 기여도가 커지고 있다.

지난해 신탁업 인가와 함께 신탁 관련 사업에도 진출하면서 수익구조 다변화가 추가로 이뤄질 전망이다. 증권업계 관계자는 "키움증권의 위탁매매 수익 비중 감소는 증권사 전반의 수익구조 변화를 그대로 대변한다"며 "온라인 브로커리지 강자란 수식어가 거의 필요 없게 될 정도로 수익 구조 다변화가 이뤄지고 있음을 보여준다"고 평가했다.