2017년 2월 9일. 나는 부자다. 상위소득 10% 안에 드는 고소득자다. 나라에서 정해 놓은 '돈 잘 버는 부자' 기준에 속해 아무런 정책적인 혜택을 받을 수 없다. 부자면서 혜택까지 바란다고 누군가는 욕을 하기도 한다.

그런데 나는 서울 외곽에 있는 30년 된 아파트에 전세로 산다. 부자들이 가지고 있는 집, 고급 차, 시골의 땅 한 칸도 물려받은 재산이 없다. 아무것도 없어 둘이 악착같이 벌어보겠다고 워킹맘의 길을 택한 것이다.

반대로 내 친구는 전업맘이다. 남편 또한 변변치 않은 벌이로 소득이 평균 이하다. 그들은 대출부터 아파트 분양, 각종 출산·육아 정책의 모든 혜택을 누린다. 나라가 정한 '저소득층 어려운 가정'에 속하기 때문이다.

하지만 그 친구 부부에게는 매번 때마다 경제적으로 도움을 주는 부모님과 물려받을 대형 상가가 있다. 그들은 악착같이 돈을 벌어야 할 이유가 없다. 편안하게 그들이 원하는 삶을 살면서도 나라의 각종 지원을 받을 수 있으니 이보다 더 좋을 순 없다.

내가 불행하고 어렵다는 것은 아니다. 그래도 아이를 맡기고 둘이 일할 수 있는 환경에 있고, 평균 이상의 월급을 받으며 상대적으로 편안한 삶을 살고 있다. 하지만 왜 정책의 모든 기준이 소득에 맞춰져 있는지가 의문이다.

정책이 나올 때마다 기대에 찼다가도 또다시 소득 기준 때문에 대상에서 제외될 때, 맞벌이 부부들은 힘이 빠질 수밖에 없다. 아무런 자산 없이 둘이 열심히 벌겠다고 밤낮없이 일하는데 도저히 진짜 부자들을 따라갈 수는 없다.

주변 맞벌이 부부들은 토로한다. 젊은 맞벌이 부부가 살기 힘든 세상이 되어가고 있는 것 같다고, 사각지대에서 아무 도움 없이 홀로서기 위해 발버둥 치고 있다고 말이다.

신규 분양은 그림의 떡…틈새를 노려라

우리의 꿈은 '내 집 마련'. 서울에 새로 짓는 아파트 가격이 날로 치솟고 있지만 분양받는 것은 로또와 다름없다.

하지만 결혼한 지 5년 내 신혼부부라면 특별공급 신청이 가능하다. 다만 월평균 소득이 3인 가족의 경우 488만원, 4인 가족의 경우 563만원 이하여야 하므로 맞벌이 부부가 요건을 충족하기는 쉽지 않다.

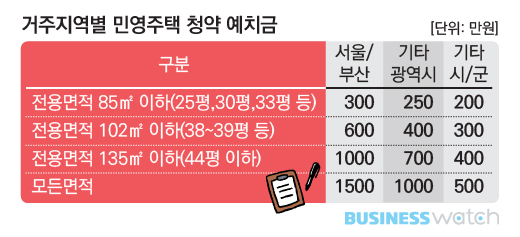

특별공급 요건에 부합하지 않으면 분양의 길은 멀어진다. 정부가 청약 가점제를 강화했기 때문이다. 신규 아파트를 분양받으려면 청약통장에 가입해야 한다. 가입 후 일정 시간이 지나면 1순위 조건이 되고, 분양받고자 하는 전용면적에 따라 납입금을 채워 놓으면 된다.

같은 1순위라도 청약통장 가입 기간, 무주택기간, 부양가족수에 따라 점수를 책정하는 청약가점제가 있다. 85㎡ 이하의 주택은 100% 청약 가점제다. 내 또래의 맞벌이 부부를 보면 대부분 20~30점대에 머문다. 서울 시내 85㎡ 이하 아파트 가점 커트라인을 보면 60~70점대에 달하니 문턱 근처에도 못 가는 셈이다.

하지만 같은 평수라도 상대적으로 인기가 없는 구조라든지, 비조정지역의 아파트라든지, 실거주가 어려운 10평대 초소형 평수의 경우에는 가끔 30~40점대에 커트라인이 형성되기도 한다. 로또 중의 로또지만 말이다.

또 85㎡ 이상의 주택의 경우 분양 주택 수의 50%는 가점제, 50%는 추첨제로 진행한다. 우리가 노릴 수 있는 것은 40평대 이상의 대형 평수 50% 물량이다. 소형 평수 위주로 분양이 되다 보니 대형 평수 물량은 몇 개 안되는 데다, 가격 또한 비싸 사실 도전조차 쉽지 않다.

하지만 언젠가 좋은 기회가 올 것이란 기대감이 있다면, 청약 통장에 대형 평수 신청이 가능한 기준선에 맞춰 돈을 채워 놓는 것이 좋다. 청약통장 가입 후 일정 기간이 지났다면, 입주자 모집공고 전날까지만 기준 예치금을 채워놓으면 되니 걱정하지 말자.

하지만 언젠가 좋은 기회가 올 것이란 기대감이 있다면, 청약 통장에 대형 평수 신청이 가능한 기준선에 맞춰 돈을 채워 놓는 것이 좋다. 청약통장 가입 후 일정 기간이 지났다면, 입주자 모집공고 전날까지만 기준 예치금을 채워놓으면 되니 걱정하지 말자.

간혹 대출을 받아서, 혹은 부모님의 도움으로 주택을 매수해 1주택자가 된 부부들은 신규 분양은 쳐다도 보지 않는다. "1주택자라 1순위가 아니잖아요." 의외로 잘못 알고 있는 사람이 많다.

1주택자까지는 1순위에 속한다. 다만 무주택기간 점수가 최하로 떨어져 가점제에서 불리할 뿐이다. 무주택기간은 만 30세가 되는 날, 혹은 30세 이전 혼인신고일부터로 산정하기 때문에 어차피 젊은 부부들은 해당 부문에서 1주택자건 무주택자건 점수가 낮은 것은 마찬가지다.

"이미 1주택이 있는데 갑자기 2주택자가 되면 부담이 크지 않나요?" 자신이 1순위임을 알더라도 갑자기 찾아온 기회에 겁을 먹기도 한다.

하지만 청약에 당첨돼 분양권을 받는다고 해서 당장 2주택자가 되는 것은 아니다. 어차피 분양을 받고 건물이 올라가고, 입주가 가능해 등기하기까지는 보통 3년의 세월이 걸린다. 등기해야만 주택 수가 늘어나기 때문에 3년 동안에는 1주택자의 혜택을 누리며 기존 주택의 매도 시점을 잡을 수도 있다.

분양을 받으면 중도금 대출 혜택도 크기 때문에 가능하다면 1개 분양권과 기존 1주택을 동시에 가지고 3년 동안 또 다른 투자처를 모색하는 것이 가장 이상적인 투자방법이라고 판단한다.

분양권을 사는 전매

이제 아파트 청약에 한 번 당첨된 사람은 또 다른 아파트에 청약할 수 없게 됐다. 이 기회를 어디에 어떻게 쓸지는 잘 생각해 볼 필요가 있다.

지난해 분양권 전매 제한이 투기과열지구에서 조정대상지역으로 확대되면서 분양권을 팔려는 투자자들이 인천과 송도 등 전매가 가능한 지역 청약으로 대거 몰렸다.

하지만 인생에 단 한 번뿐인 청약통장 당첨 기회를 웃돈 몇천만원과 맞바꿀 것인가. 현 정책에서는 서울을 포함한 투자 가치가 있는 대부분 지역에 전매 제한이 걸려 있어 분양권을 파는 투자법은 큰 메리트가 없다.

그렇다면 분양권을 매수하는 것은 어떨까. 분양권을 산 경우에는 재당첨 제한이 적용되지 않는다. 따라서 전매가 가능한 지역이라면 전매가 풀리는 시점에 많은 분양권이 한꺼번에 매물로 나와 프리미엄(P)이 덜 붙었을 때 바로 사는 것도 방법이 될 수 있다.

또 일부 지역에서는 미분양 혹은 미계약분 물량이 추가로 나오기도 한다. 줄을 서서 추첨권을 받아 추첨하거나, 선착순으로 남은 물량을 계약할 수도 있다. 최근에는 대출규제로 자격이 안 돼 청약에 당첨되고도 계약을 하지 못한 물량이 속출하고 있으니 청약 통장을 쓰지 않고도 분양권을 노려볼 만 하다.

다만 최근 마이너스 프리미엄이 있는 지역도 속출하며 지역별 양극화를 보이는 만큼 정확한 투자 판단은 필수다. 분양권이 로또가 되기도, 골칫덩어리가 되기도 하니 말이다.