지난 10월 28일. SK그룹 계열사 SK이노베이션과 이 회사의 최대주주인 SK㈜(지분율 33.4%)가 파생상품거래 손실발생이라는 제목의 공시를 동시에 발표했어요.

▷관련공시: SK이노베이션 10월 28일 파생상품거래손실발생(자회사의 주요경영사항)

▷관련공시: SK㈜ 10월 28일 파생상품거래손실발생(자회사의 주요경영사항)

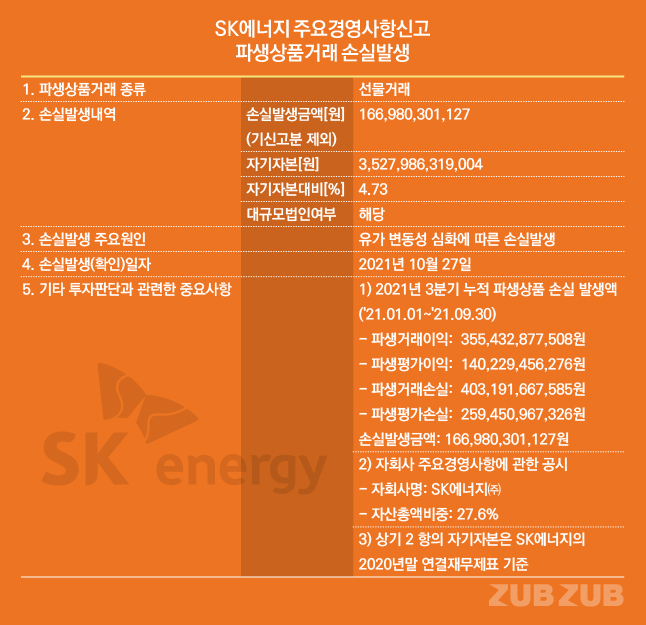

내용은 모두 SK이노베이션의 완전자회사(지분율 100%) SK에너지(SK㈜에겐 손자회사)가 1670억원의 파생상품 거래손실을 입었다는 내용. SK에너지는 국내 4대 정유사(GS칼텍스, 현대오일뱅크, S-OIL, SK에너지) 중 하나죠. 1670억원은 결코 적지 않은 금액인데요. 한 기업의 기초체력(펀더멘탈)을 판단할 수 있는 자기자본을 놓고 보면 SK에너지의 자기자본(약 3조 5000억원)의 4.73%에 달하는 금액이에요.

이 공시를 본 일부 투자자들은 SK에너지의 1600억원이 넘는 손실 때문에 SK이노베이션 주가가 하락했다며 분노(?)를 터뜨리기도 했는데요. 공시가 나온 날 SK이노베이션 주가는 7500원이나 하락했고 SK㈜도 하락(마이너스 5500원)을 면치 못했어요.

그런데 정말 1670억원의 파생상품 거래손실과 주가하락이 관련이 있는 걸까요. 물론 주가변동은 여러 가지 상황, 환경의 영향을 받기 때문에 영향이 있다 또는 없다고 단정 지을 수는 없는데요. 그럼에도 이번 손실 공시가 주가와 관련이 있는지 없는지를 투자자가 주체적으로 판단하려면 이 손실이 어떤 의미인지를 알아야겠죠.

기름장사하는 SK에너지

SK에너지는 비상장사예요. 옛 SK에너지가 물적분할을 하면서 'SK이노베이션'(석유개발사업 및 연구개발사업 중심)으로 사명을 변경하고 석유사업부문은 새로운 'SK에너지'를 설립해 만든 것이 현재의 SK에너지예요.

*물적분할이란?

기존 회사가 신설 회사의 주식을 100% 소유(자회사)하는 방식. 기존 회사 주주들은 신설회사의 주식을 별도로 받지는 않지만, 기존 회사가 100% 신설회사의 지분을 보유하기 때문에 사실상 기존주주들이 신설회사도 기존회사 지분율만큼 지배하는 형태.

길거리에서 흔히 볼 수 있는 SK주유소가 SK에너지의 대표사업. 해외에서 원유를 가져와 정제과정을 거쳐 휘발유 등 제품으로 만들어 판매하는 것이 SK에너지가 하는 일인데요.

아시다시피 원유는 외부 영향을 많이 받는 제품인데요. 해외에서 원유를 수입하는 과정에서 국제 원유 수요와 공급, 운임비, 관세, 보험료, 정제비용, 원유 보관에 따른 비용 등 여러 외부환경에 의해 가격이 움직여요. 또 휘발유, 경유 등 원유 완제품에도 각종 세금(교통에너지환경세, 주행세, 교육세 등)이 붙어 최종 소비자도 외부영향에 의한 유가 등락을 수시로 경험하죠.

거래방식이 만들어낸 손실

SK에너지의 1670억원 파생상품 거래손실을 이해하려면 SK에너지가 해외에서 원유를 어떻게 거래하는지를 이해해야 하는데요.

원유 거래방식은 크게 현물거래, 기간계약거래, 선물거래 방식으로 나뉘는데요.

①현물거래는 우리가 시장에서 물건을 사고 바로 값을 지불하는 것처럼 원유 자체를 바로 사고파는 방식이에요. 문제는 외부영향을 많이 받는 유가에 따라 구매자와 판매자역시 구매 당시 가격에 영향을 받는 다는 단점이 있죠.

②기간계약거래는 일정기간 동안 원유를 사고팔겠다고 계약을 맺고 지속적으로 거래를 하는 방식이에요. 원유 생산량이 줄어들어도 안정적으로 약속한 물량을 공급받을 수 있다는 장점이 있어요. 반대로 원유 가격이 떨어져도 계약한 가격 그대로 지불해야 하는 단점도 있죠. 국내 정유사들 대부분은 기간계약거래 방식으로 원유를 수입해요.

③선물거래는 현재 시점에 미리 정한 가격으로 미래 특정 시점에 원유를 인도받겠다고 계약을 하는 방식. 미래의 가격이 오를지 내릴지에 베팅하는 건데요. 계약한 가격보다 미래시점에 원유가격이 오르면 구매자 입장에서는 이득이고 반대로 계약한 가격보다 미래시점에 원유 가격이 내려가면 판매자가 이득이죠.

선물거래는 대표적인 파생상품이에요. 변동이 심한 유가를 방어하기 위해 사용하는 일종의 위험회피 수단인데요. 이를 전문용어로 헤지(Hedge)라고 해요.

SK에너지의 1670억원 파생상품 거래손실은 ③선물거래가 원인이 된 것이죠. 즉, SK에너지가 특정 가격에 미래시점에 원유를 인도받겠다는 선물거래를 했는데 유가가 계약한 가격보다 떨어지면서 이에 따른 손해가 1670억원이 발생했다는 뜻이에요.

3분기 누적 손실액

이번 1670억원의 파생상품거래 손실은 올해 1월부터 9월까지 누적된 손실액수인데요. 이 금액은 확정된 손익인 파생상품 거래손익과 아직 확정이 안 되고 이만큼 손익이 나겠다고 추정한 파생상품 평가손익을 합해 나온 수치예요.

SK에너지는 선물거래로 올해 1월부터 9월까지 4032억원의 파생상품 거래손실이 발생했어요. 다만 같은기간 3554억원의 파생상품 거래이익도 발생해 실제 파생상품 거래손실은 478억원인데요. 여기까지는 올해 3분기까지 확정된 손실액수.

다음은 4분기에 발생할 수 있는 미래 추정치인 파생상품 평가손실 금액(2595억원)에서 파생상품 평가이익 금액(1402억원)을 빼주면 1193억원의 파생상품 평가손실이 나와요. 마지막으로 파생상품 거래손실 액수와 평가손실 액수를 더해주면 최종적으로 SK에너지가 이번 공시에서 밝힌 1670억원의 파생상품 거래손실금액이 나오는 것이죠.

사실 SK에너지의 파생상품 거래손실은 이번이 처음이 아닌데요. 2018년 1641억원, 2020년 1771억원의 파생상품 거래손실이 발생했어요. 반대로 2018년 4분기에는 파생상품 거래로 6556억원의 이익을 보기도 했어요.

위험회피(헤지)는 정유사들이 원유를 안정적으로 도입하기 위해 필수적으로 진행하는 작업이에요. 유가는 수시로 등락을 반복하기 때문에 당장 손실이 났다고 해서 무조건 손해이거나 이익이 났다고 해서 무조건 좋은 것도 아니에요. 당장 이익이 나도 추후에 선물거래 시 계약한 금액보다 유가가 하락하면 이익은 얼마든지 손실로 바뀔 수 있거든요.

SK이노베이션 관계자는 "정유사들의 선물거래는 유가변동에 따라 발생할 수 있는 손실을 제거하기 위해 하는 필수적인 영업활동"이라며 "선물거래를 하지 않는다면 오히려 기업이 위험회피를 적극적으로 하지 않았다고 봐야한다"고 강조했어요.

*독자 피드백 적극! 환영해요. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.