양도차액이 1억5000만원을 넘는 다주택자는 작년보다 양도세 부담이 늘어난다.

|

6일 비즈니스워치가 김효철 태성회계법인 회계사에 의뢰해 양도세를 시뮬레이션한 결과, 양도차익에서 장기보유특별공제액 및 양도소득기본공제액을 뺀 과세표준이 1억5000만원을 넘는 다주택자는 부담해야 할 양도세액이 늘어난다.

이는 소득세 최고세율 적용 구간이 종전 3억원에서 1억5000만원으로 낮아졌기 때문이다.

작년까지 소득세율은 과표 8800만원 초과~3억원 이하 35%, 3억원 초과는 최고세율인 38%였다. 그러나 이번 중과 폐지와 함께 1억5000만원 초과부터 38%의 최고세율이 적용된다.

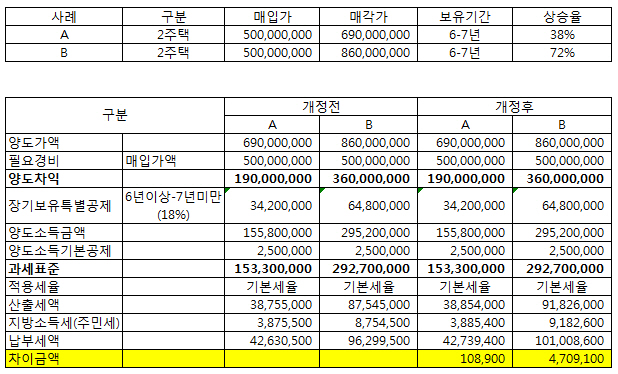

6년 전 5억원에 집을 사 올해 6억9000만원에 집을 판 2주택자 A씨의 사례를 보면 양도차익은 1억9000만원으로 여기에 장기보유특별공제(6년이상~7년 미만 18%, 3420만원) 및 양도소득 기본공제(250만원)을 뺀 과세표준은 1억5330만원이다.

A씨는 작년에는 주민세를 포함해 4263만원의 양도세를 내면 됐지만 지금은 4274만원을 내야 한다.

과표가 클 경우 세금 증가폭은 더 커진다. 6년전 5억원에 집을 매입해 올해 8억6000만원에 이를 처분하는 2주택자 B씨의 경우 양도차익은 3억6000만원, 과세표준은 2억9270만원이 된다.

이 경우 종전 기준으로는 과표가 최고세율 구간 미만이어서 9630만원이지만 바뀐 세율을 적용하면 1억101만원으로 471만원 가량 늘어난다.

이는 집을 매각하는 금액이 9억원은 넘는 1주택자 가운데 양도세 과표가 1억5000만원을 넘는 경우도 마찬가지다. 1주택자의 경우 2년 이상 보유한 경우 매각 금액이 9억원 미만인 주택에 대해서는 양도세를 물지 않는다.

김 회계사는 "부동산 시장이 침체기여서 집값이 급등한 사례가 많지는 않지만 처분할 보유주택 가격이 오른 경우 보유기간에 따라 장기보유 특별공제 금액이 얼마나 되는지 등을 확인하고 매각을 결정해야 세금을 덜 수 있다"고 설명했다.

| ▲ 양도세 중과 폐지 및 최고세율 구간 조정 전후 사례 비교(자료: 김효철 태성회계법인 회계사) |