부동산 중개업에 종사하는 공인중개사(10만5680명, 2016년 8월 기준)는 세금 신고를 어떻게 할까. 공인중개사들의 주된 수입원은 흔히 '복비(福費)'라 부르는 부동산 중개보수인데 매출에 따라 세율과 기장의무가 달라진다.

공인중개사가 내야할 세금은 크게 부가가치세와 종합소득세로 나뉜다.

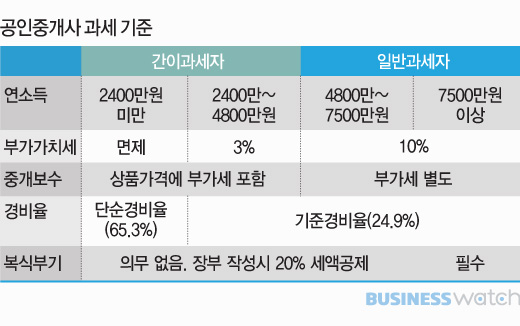

부가세는 상품이나 서비스를 거래할 때 발생하는 이윤에 붙는 세금이다. 부동산 중개서비스 역시 부가세가 적용된다. 다만 소득에 따라 세율과 신고기간이 다르다. 연간 매출액이 4800만원 이상인 '일반과세자'의 경우 10%의 세율이 적용된다. 일반과세자는 1년에 두 번 세금을 내는데 상반기 세액은 7월1일부터 25일까지, 하반기 세액은 다음해 1월1일부터 25일까지 내야한다.

| ▲ 그래픽/변혜준 기자 jjun009 |

연간 매출액이 4800만원 미만인 '간이과세자'는 3%의 세율이 적용된다. 간이과세자는 1년에 한 번 부가세를 내는데 1년치를 다음해 1월1일부터 25일 사이에 낸다. 간이과세자 중 연매출이 2400만원 미만이면 부가가치세가 면제된다.

부동산 중개보수에 부가세를 포함할지 말지 여부도 소득에 따라 다르다. 일반과세자는 거래금액의 10%를 서비스 가격과 별도로 받을 수 있다. 간이과세자는 중개보수에 부가세를 포함해서 받아야 한다. 만약 일반과세자의 서비스 가격이 100만원이면 고객에게 부가세 10만원을 별도로 받아 110만원을 받게 되지만 간이과세자는 서비스 가격에 부가세를 포함해 100만원만 받는 것이다.

공인중개사가 내야할 또 다른 세금은 종합소득세다. 종합소득세는 소득에 따라 6~40%의 세율로 납부한다. 종합소득세 납부기한은 5월1일부터 5월31일까지다.

소득이 같더라도 비용을 얼마만큼 인정받느냐에 따라 내야할 세금이 달라진다. 비용은 증빙만 하면 인정되는데 만약 비용증빙을 못하면 기준경비율(혹은 단순경비율)이 적용된다.

경비율이란 특정 직업에서 발생하는 비용을 국세청이 일괄적으로 제시한 것이다. 매출액에 따라 '단순경비율'과 '기준경비율'로 나뉜다. 매출액이 2400만원 미만이면 단순경비율이 적용돼 매출의 65.3%까지 비용으로 인정된다. 예컨대 2016년도분 세금을 신고할 때 2015년 매출액이 2200만원이라면 1436만원까지 비용으로 인정된다.

매출이 2400만원을 넘으면 기준경비율이 적용돼 매출의 24.9%만 비용으로 인정된다. 매출이 4000만원인 경우 인정 받을 수 있는 비용은 996만원이다.

매출에서 비용을 제외한 금액을 산출한 후 소득공제 항목을 적용하면 과세표준이 산출된다. 여기에서 세율(6~40%)을 적용해 세액을 계산하고, 세액공제분을 반영하면 최종 납부세액(결정세액)이 결정된다.

소득공제로는 부양가족 기본공제, 경로우대 추가공제, 연금보험료공제 등이 있으며 세액공제로는 기부금 특별세액공제, 기장세액공제 등이 있다.

연간 총소득이 7500만원 이상인 사업자는 반드시 복식부기를 해야한다. 복식부기 의무를 이행하지 않으면 무기장 가산세 20%를 더 내야한다. 소득이 7500만원 미만인 ‘간편장부대상자’는 복식부기 의무가 없지만 복식부기에 따라 장부를 기장하면 산출세액의 20%를 100만원 한도 내에서 세액공제 받을 수 있다.