1세대 1주택자에게는 양도소득세를 비과세(100% 감면)하는 제도가 있죠. 집값이 9억원(기준시가)을 넘는 경우는 예외로 하지만 적어도 집 1채만 가진 실소유자에겐 양도차익이 있더라도 세금을 물리지 않겠다는 특례규정입니다.

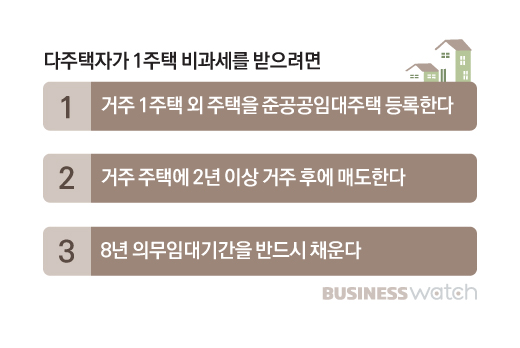

그런데 집을 여러채 보유한 다주택자도 1세대 1주택 양도소득세 비과세 혜택을 받을 수 있습니다. 바로 주택임대사업자로 등록하는 경우죠. 임대주택은 주택 수 산정에서 제외하기 때문에 다주택자가 거주하고 있는 1채를 제외한 나머지 집을 모두 임대주택으로 등록하면 1주택자로 인정됩니다.

이 때 주택 수에서 배제되는 임대주택은 6억원 이하(기준시가)면서 의무임대기간이 8년인 준공공임대라야 합니다. 임대사업 등록은 구청과 세무서에 모두 해야 하고요.

문제는 거주요건인데요. 1세대 1주택 양도세 비과세를 받으려는 주택에 최소 2년 이상 살아야만 혜택을 받을 수 있습니다. 임대주택사업자가 자신의 집에서 살지 않고 세 들어 사는 경우에는 비과세 혜택을 받을 수 없는거죠.

그런데 전세살이를 끝내고 임대줬던 본인의 집으로 들어가면 어떻게 될까요. 다주택자가 1세대 1주택 양도세 비과세를 받을 수 있는 조건들을 좀 더 살펴보겠습니다. [도움말 : 김철종 세무사(세무법인 다솔)]

| ▲ 사진 : 이명근 기자/qwe123@ |

◇ 상황1 : A주택에 거주하며 B와 C주택을 임대 등록한 경우

Tip1 : A주택은 2년 거주 후에 팔아야

다주택자가 본인이 거주하는 A주택 외에 나머지 B, C주택을 모두 임대사업자로 등록하고 임대하고 있는 경우에는 거주주택을 팔 때 1세대 1주택 양도소득세 비과세 혜택을 받을 수 있습니다. 이 때 A주택은 2년 이상 보유+2년 이상 거주 요건을 갖춰야 합니다.

Tip2 : B주택과 C주택의 의무임대기간 지켜야

A주택을 팔고 난 후에도 임대사업등록을 한 B와 C는 의무임대기간 8년을 지켜야 합니다. 의무임대기간을 지키기 못하고 중도에 매도하거나 임대사업을 그만두면 이미 매도한 A주택은 1세대 1주택 요건을 지키지 못한 것이 돼 비과세 혜택을 토해내야 합니다. 임대주택은 임대사업을 계획대로 한다는 조건으로 주택 수에서 빼준 것이니까요.

Tip3 : 일시적 2주택 비과세도 가능

다주택자가 임대사업으로 1세대 1주택을 인정 받고 있는 경우 '일시적인 2주택자' 비과세 혜택도 받을 수 있습니다. 일시적인 2주택은 이사나 동거봉양 또는 혼인합가 등 불가피한 경우에 1주택으로 인정하는 제도죠.

종전에 거주하던 A주택에서 D주택을 매입해 이사가는 경우에는 A주택을 3년 이내에 팔면 일시적 2주택으로 비과세 혜택을 받을 수 있습니다. 물론 A주택에는 2년 이상 거주했어야 하죠.

부모 봉양 문제로 A주택이나 부모님이 살던 F주택을 팔게될 경우에는 둘 중 어느 주택이든 10년 안에 먼저 파는 주택은 비과세 받을 수 있고요. 결혼하면서 A주택과 배우자가 살던 G주택 중 하나를 처분할 경우에는 5년 이내에 먼저 파는 주택은 비과세 혜택을 받을 수 있어요.

◇ 상황2 : A주택에 전세 살면서 B와 C주택을 임대 등록한 경우

Tip1 : D주택 사서 2년 거주하면 비과세

보유주택이 아닌 A주택에서 전세로 살다가 새로이 D주택을 매입해 거주하게 되는 경우에는 이미 임대사업을 하고 있기 때문에 1주택자로 인정돼 D주택 매도시 1세대 1주택 비과세 혜택을 받을 수 있어요. 물론 D주택에도 2년 이상 거주한 후에 팔아야 하죠.

Tip2 : B주택으로 이사해도 2년 거주해야

B주택이 8년 의무임대기간이 끝나서 A주택 전세살이를 끝내고 B주택으로 전입한 경우 B주택은 2년 거주요건을 새로이 갖춰야 비과세 혜택을 받을 수 있어요. 의무임대기간이 끝난 B주택은 임대주택에 대한 양도세 중과배제 등의 혜택은 받을 수 있지만 양도소득세 비과세 혜택 대상은 아니거든요.