올해 첫 대형 공모주 청약이 다가왔어요. 오늘(9일)부터 내일(10일)까지 이틀 간 SK바이오사이언스 공모주 청약이 진행되는데요. 그동안 SK바이오사이언스 공시줍줍 시리즈(☞관련기사: ①SK바이오사이언스 공모주 투자자를 위한 요점정리 ②SK바이오사이언스 공모 청약, 돈 얼마나 준비해야할까 ③그래서 SK바이오사이언스 어떻게 청약하냐고요?에 이어 이번에는 지난 4~5일 이틀간 진행한 기관투자자 수요예측 결과를 알아볼게요.

기관투자자 수요예측은 공모주 최종 가격을 확정하기 위해 진행하는 과정. 일종의 가격검증제도인데요. 공모주 청약에 앞서 증권회사, 은행, 보험회사, 연기금 등 법인형태의 투자자들에게 먼저 "얼마면 SK바이오사이언스 공모주 주식을 사겠냐"고 의사를 물어본 뒤 이를 바탕으로 최종 공모가액을 확정해요.

앞서 SK바이오사이언스와 공모주 청약 주관회사인 NH투자증권, 한국투자증권 등 증권사들은 1주당 희망공모가액을 4만9000원~6만5000원으로 정했어요. 경쟁률이 낮으면 희망공모가액의 낮은 가격, 반대로 경쟁률이 높으면 희망공모가액의 높은 가격이 최종공모가액이 될 가능성이 높아요. 그럼 SK바이오사이언스의 기관투자자 수요예측 결과를 지금부터 살펴볼게요.

☞관련공시: SK바이오사이언스 3월 8일 [정정]투자설명서

# 최종공모가액, 6만5000원 확정

8일 오후 SK바이오사이언스는 투자설명서 정정공시를 통해 공모주 가격을 1주당 6만5000원으로 최종 확정했다고 발표했어요. 앞서 'SK바이오사이언스 공모 청약, 돈 얼마나 준비해야할까 기사에서 정리한 것처럼 최소청약 단위인 10주를 청약한다면 증거금(공모주 청약금액의 절반) 32만 5000원을 준비하면 청약이 가능해요.

최종 공모가액이 희망공모가액의 상단인 6만5000원으로 정해지면서 SK바이오사이언스가 이번 공모주 청약으로 모집할 자금도 1조4917억5000만원으로 확정. 이는 앞서 예상했던 1조1245억5000만원, 공모가 4만9000원기준)보다 3672억원 더 늘어난 금액이에요. 이번 상장 공모로 생산설비 확충 등에 필요한 자금을 조달하려고 했던 SK바이오사이언스 입장에서는 성공적인 출발인 셈이죠.

# 기관투자자 수요예측 경쟁률 1276:1

SK바이오사이언스 공모주 가격은 기관투자자 수요예측을 거쳐 확정된 가격인데요. 지난 4일~5일 이틀간 기관투자자 수요예측을 한 결과 국내에서 자산운용사 513곳과 투자매매·중개업자 32곳, 연기금·은행·보험 281곳 그리고 해외에서도 292곳 등 총 1464곳의 기관투자자들이 수요예측에 참여했어요.

이들이 사겠다고 한 SK바이오사이언스 공모주 수량은 160억9956만3214주예요. 이를 기관 배정물량(1262만2500주)으로 나누면 수요예측 경쟁률은 1276:1.

지난해 경쟁률이 가장 치열했던 카카오게임즈의 기관투자자 수요예측 경쟁률은 1479:1. 카카오게임즈보단 낮지만 SK바이오사이언스의 수요예측 경쟁률도 만만치 않은 수준.

SK바이오사이언스가 위탁생산하는 코로나19 백신(아스트라제네카)을 접종하고 사망자가 발생해 공모주 청약에도 걸림돌이 되는 것 아니냐는 분위기가 일부 있었는데요. 그런 우려를 뒤집고 기관투자자의 수요예측은 성공적인 결과를 냈어요. 8일 질병관리청 피해조사반은 검토 결과 백신 접종과 사망 사이의 인과관계는 없다는 것으로 잠정 결론 내렸어요.

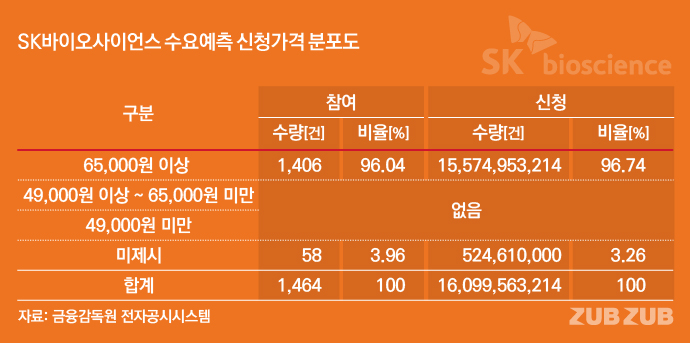

# 기관투자자 100%, 6만5000원 이상도 OK

기관투자자들이 SK바이오사이언스 공모주에 보인 관심이 어느 정도인지 구체적으로 확인하려면 수요예측 신청가격 분포를 보면 되는데요.

수요예측에 참여한 기관투자자 1464곳 중 예정발행가액 상단인 6만5000원 이상이어도 SK바이오사이언스 공모주를 사겠다고 밝힌 곳은 총 1406곳. 전체 기관투자자의 무려 96%가 6만5000원도 좋고 그 이상이어도 사겠다고 한 것이죠.

가격을 제시하지 않은 곳도 58곳으로 전체 기관투자자의 3.96%였어요.

반면 4만9000원 이상에서 6만5000원 미만 또는 4만9000원 미만을 제시한 기관투자자는 단 한 곳도 없었어요.

종합하면 SK바이오사이언스 수요예측에 참여한 기관투자자 1464곳 중 단 한 곳도 6만5000원 밑으로 사겠다는 곳은 없었다는 얘기. 그만큼 기관들이 SK바이오사이언스 공모주를 매력적인 투자처로 본 셈이죠.

# 기관투자자 59.9%, "상장직후 바로 팔진 않겠다"

공모주 투자자분들이 별표 세 개 치면서 봐야할 부분. 바로 기관투자자 의무보유확약 내역이에요. 이 부분이 중요한 이유는 SK바이오사이언스 주가가 상장이후 언제 매물 압력에 시달릴지 그 시점을 어느 정도 예측할 수 있기 때문인데요.

기관투자자 의무보유확약이란 기관투자자들이 공모주를 받으면 상장이후 일정기간 팔지 않겠다고 자발적으로 약속하는 것. 의무보유확약 비율이 높을수록 상장 직후 기관투자자들이 팔겠다고 내놓을 물량도 적어지죠.

<표>SK바이오사이언스 기관투자자 의무보유확약 내역을 보면 전체 기관투자자 신청수량(160억9956만3214주)중 59.9%(96억4682만8500주)가 최소 15일에서 최대 6개월까지 공모주를 팔지 않겠다고 약속했어요.

남은 40.1%(64억5273만4714주)는 미확약 물량. 기관투자자가 받아갈 공모주 10주 중 4주는 상장직후 바로 매도물량으로 나올 가능성이 있죠.

의무보유확약 기간별로 살펴보면 상장후 3개월 동안 팔지 않겠다는 비율이 22.3%로 가장 많아요. 그 다음으로 1개월 확약 20.2%, 6개월 확약 13.6%, 15일 확약 3.8% 순이에요.

SK바이오사이언스의 기관투자자 의무보유확약 비율(59.9%)는 높은 편인데요. 지난해 공모주 청약을 진행했던 카카오게임즈는 수요예측 당시 기관투자자 의무보유확약 비율이 58.6%였어요. SK바이오사이언스가 다소 높은 편이죠.

하지만 같은 SK 계열 바이오회사인 SK바이오팜은 수요예측 당시 기관 의무보유확약 비율이 81.15%를 기록했고 6개월이상 팔지 않겠다고 한 비율이 41.27%에 달했어요.

종합하면 SK바이오사이언스 수요예측은 나름대로 흥행했다는 평가를 받을 수는 있지만, SK바이오팜과 비교하면 질적으로는 다소 못미치는 결과를 나타냈어요.

다만 아직 공모주를 최종적으로 배정받은 것이 아니기 때문에 정확한 의무보유확약 비중은 청약 이후 나오는 증권발행실적보고서를 확인해야 해요. 지금까지 수치는 어디까지나 수요예측을 기반으로 한 추정치라는 점.

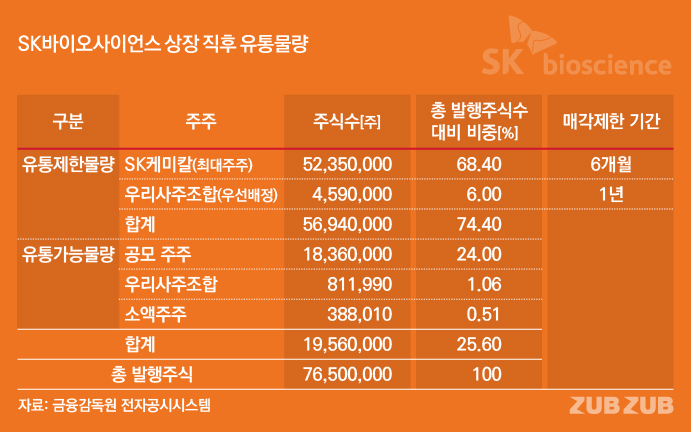

# 상장직후 유통가능물량 25.6%

기관투자자 의무보유확약 비율만큼 중요한 것이 상장 직후 매도물량으로 나올 주식수가 어느 정도인지를 파악하는 일인데요. 투자설명서의 투자위험요소를 꼼꼼히 보면 확인할 수 있어요.

SK바이오사이언스가 이번 공모주 청약을 모두 마치고 상장하면 총 발행주식수는 7650만주예요. 기존 발행주식 6120만주에 이번 상장공모주 중 신주모집 수량 1530만주를 더한 숫자.

이 중 최대주주인 SK케미칼이 보유한 5235만주는 상장 이후 6개월간 주식시장에서 매도할 수 없어요. 또 이번 공모주 중 우리사주조합 우선배정 물량 459만주도 상장 이후 1년 간 매도할 수 없어요. 따라서 전체 발행주식(7650만주)의 74.4%(5694만주)는 상장 이후 최소 6개월에서 최대 1년 간 시장에 매도물량으로 나올 수 없는 것이죠.

반면 우리사주조합을 제외한 공모주 배정 물량 1836만주, 우리사주조합과 소액주주가 공모 이전부터 가지고 있던 주식 120만주를 더한 1956만주(25.6%)는 상장 이후 바로 유통가능한 주식이에요.

다만 공모주 가운데 기관투자자 물량(55%, 1262만2500주)의 59.9%는 앞서 의무보유확약 내역에서 살펴본 것처럼 상장 이후 최소 15일에서 최대 6개월간 자발적으로 팔지 않겠다고 약속한 만큼 상장직후 유통가능 물량은 더 줄어들 수 있어요.

기관투자자 물량(1262만2500주) 중 의무보유확약 비율(55.9%)을 감안하면 약 705만주는 상장 직후 매물로 나오지 않는 셈이고, 이를 유통제한물량으로 계산하면 전체 유통제한물량은 6399만주로 총 발행주식수(7650만주)의 83.6%가 상장 직후 곧바로 매물로 나오지는 않는 것이죠.

물론 유통가능물량이 많고 적음이 상장직후 주가흐름을 결정하는 절대적인 변수는 아니라는 점. 그럼에도 유통가능물량을 살펴봐야하는 이유는 혹시라도 주가흐름에 미칠 영향에 대비하기 위해서예요.

*[공시요정]과 [공시줍줍]은 뉴스레터 '줍줍'을 통해 매주 화요일, 금요일 아침 이메일로 먼저 찾아갑니다. 뉴스레터에서만 선보이는 특별한 콘텐츠도 있어요. 내용이 좋았다면 구독신청(무료) 부탁드려요.

*독자들의 제보와 피드백을 환영합니다. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.