정부 주도로 시행된 은행 예대금리차(예금금리와 대출금리 차이) 공시, 금리인하요구권 실적 공시 등에 부작용이 작지 않다는 불평이 은행권 곳곳에서 나오고 있습니다.

특히 은행별 특성을 감안하지 않은 예대금리차 공시, 신청건수나 이자감면액보다 '수용률'만 부각된 금리인하요구권 운영실적 공시에 대해 은행권에선 '줄 세우기'란 비판이 거세지는 상황이죠.

문제는 은행들의 세세한 사정을 모르는 소비자들에게 단순히 '예대금리차가 작거나 금리 인하 요구 수용률이 높아야 좋은 은행'이라는 오해를 일으킬 수 있다는 점입니다. 이런 은행에 소비자들의 반감이 커지면 오해에 따른 불필요한 비용은 과연 누가 지게 될까요? 그래서 다시 한번 들여다 봤습니다.

신한은행, 수용률은 '꼴찌'지만 감면액 '1등'

은행연합회가 공시한 금리인하요구권 운영실적을 보면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행) 금리인하요구권 전체 평균 수용률은 34.4%입니다. 총 20만4927건이 접수돼 7만597건이 수용됐죠.

수용률은 신한은행이 30.4%로 가장 낮았습니다. 농협은행이 59.5%, 우리은행이 46.5%에 달하는 것과 비교하면 상당히 낮은 수준입니다.

게다가 운영실적 비교 평가가 수용률을 중심으로 이뤄지면서 시중은행중 가장 낮은 수용률을 보였던 신한은행이 '꼴찌'라는 오명을 쓰게 됐습니다. 금리인하 요구에 대해 신한은행이 제일 인색했다는 걸로 받아들여질 수 있는 대목입니다.

하지만 속을 들여다보면 이야기가 달라집니다. 신한은행은 고객들의 이자를 총 47억원(이자감면액)이나 깎아줘 5대 은행중 가장 많습니다. 수용률이 가장 높은 농협은행 이자감면액은 7억6000만원인 것과 비교하면 신한은행이 40억원 가량 소비자들에게 이자를 더 깎아준 겁니다.

더 많은 이자를 감면하고도 수용률이 낮은 이유는 신청 건수가 많았기 때문입니다. 신한은행은 금리인하요구권 신청을 비대면으로도 받아 한번 거부당한 사람이 계속 반복해서 신청할 수 있는데요. 실제 대출 1건에 대해 금리인하요구를 55회 중복해 신청한 사례도 있다고 합니다.

신한은행 금리인하 신청 건수는 13만1935건으로 다른 4개 은행을 모두 합한 7만2992건보다도 5만8943건이 많습니다. 5대 은행 전체의 3분의 2 가량(64.4%)이나 되죠. 그만큼 적극적으로 금리인하 요구 신청을 받았다는 얘깁니다.

신한은행 관계자는 "2020년도부터 비대면으로 금리인하요구권을 신청할 수 있는 프로세스를 구축해 많은 고객들이 손쉽게 금리 인하를 신청할 수 있다"면서 "그렇기 때문에 신청건수는 타 시중은행 대비 많고 실제 고객에게 이자 혜택을 드리는 실수용건수와 수용금액도 높다"고 설명했습니다.

고객 편의를 높이기 위해 비대면 창구도 열어뒀는데 돌아온 결과가 꼴찌라니 은행 입장에서는 억울할만 하긴 합니다. 반대로 농협은행의 경우 신청건수가 5대 은행중 4.2%에 그칩니다. 관련 정책에 그만큼 소극적이었다는 의미입니다.

인터넷은행들도 다르지 않습니다. 금리인하요구 신청 건수가 11만2000건이 넘은 케이뱅크는 수용률은 24.6%에 그쳤지만 이자감면액은 53억5600만원으로 웬만한 시중은행보다 많습니다. 카카오뱅크 수용률은 19%를 기록했는데 이 역시 신청 건수가 워낙 많아서죠. 카카오뱅크 신청건수는 45만8890건에 달합니다.

단순 줄 세우기 vs 반드시 필요한 정보

금융당국은 공시 제도를 통해 은행을 비롯한 금융사간 건전한 경쟁을 촉진하고, 궁극적으로 소비자 권익을 보호·제고한다는 입장입니다.

은행연합회 관계자는 "(금리인하요구권 운영실적 공시는) 은행권 줄 세우기 목적과는 전혀 관련이 없다"며 "이번 공시는 단순 신청·수용 건수뿐만 아니라 이자 감면액도 함께 공시하는 등 소비자에게 다양한 정보를 제공하려 한다"고 설명합니다.

하지만 업계에서는 금융당국의 기대와 다른 부작용이 나타날 수 있다고 목소리를 높이고 있습니다. 한 은행 관계자는 "금리인하요구권 공시는 고객들의 편의를 위해 비대면 신청이 가능하게 한 은행들이 오히려 금리인하요구를 안 들어준 은행처럼 됐다"며 "수용율보다는 실질적으로 얼마나 감면해줬는지 등이 부각될 수 있도록 공시가 개선돼야 한다"고 안타까움을 표했습니다.

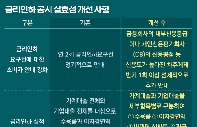

결국 공시 제도가 '소비자 권익 보호'라는 목표를 향해 가려면 더 촘촘한 내용을 담아야 한다는 게 전문가들 조언입니다. 그렇지 않으면 소비자에게 더 나은 정책을 적극적으로 시행하는지 또 얼마나 성과를 내지 않는지 알기 어렵다는 거죠.

성태윤 연세대학교 경제학과 교수는 "예대금리차와 금리인하요구권 수용률 공시는 소비자의 알 권리 측면에서 좋은 정책"이라며 "이러한 공개를 통해 금융사들이 서로 소비자를 위해 경쟁을 할 필요가 있다"고 말합니다.

다만 전제가 있습니다. 성 교수는 "단순 공시제도로는 한계가 있다"며 "정보 자체를 제공은 해야 하지만 조금 더 세분화한 정보 제공을 통해 은행들의 입장도 담을 수 있도록 해야 한다"고 말합니다.