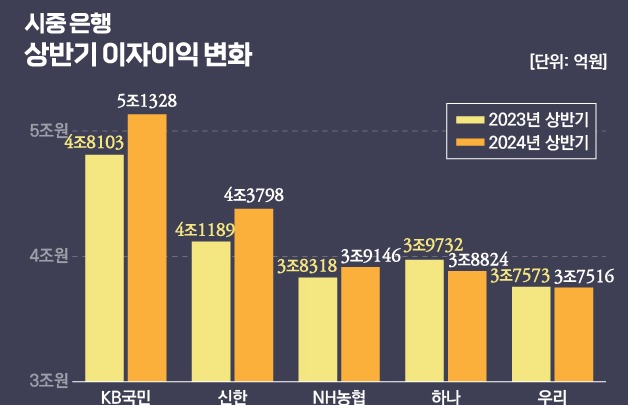

KB금융지주가 1분기 부진을 일순간에 벗어났다. 2분기 실적을 크게 끌어올리면서 분기기준 최대 실적을 경신했다.

홍콩 ELS(주가연계증권)의 아픔을 이겨낸 핵심 계열사 KB국민은행의 역할이 컸다. 반면 비은행 계열사는 대부분 1분기 대비 부진한 모습을 보여줬다.

KB금융, 분기 최대 실적 다시 쓰다

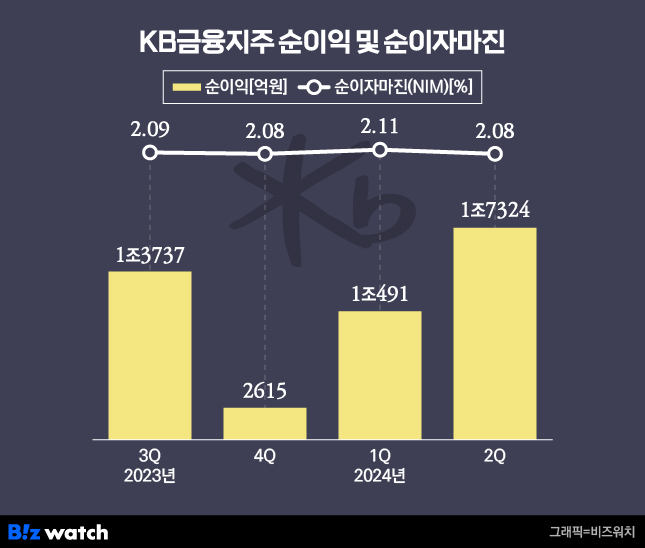

KB금융지주는 23일 연결재무재표 기준 2분기 당기순이익이 1조7324억원을 기록했다고 밝혔다. 이는 지난 1분기 1조491억원과 비교해 65.1%늘어난 수준이다.

수익원 별로 살펴보면 핵심 수익원인 이자수익은 올해 2분기 7조6115억원을 기록했다. 올해 1분기 7조6140억원과 비교해 소폭 감소했다. 그룹 전체 대출채권이 줄어든 영향이다.

다만 나가는 이자 비용을 동시에 줄이면서 수익성을 지켜냈다. 올해 2분기 KB금융지주의 이자비용은 5조9987억원으로 1분기 6조567억원 대비 1% 줄었다. 이를 바탕으로 KB금융지주의 2분기 순이자이익은 3조2062억원을 기록, 1분기 3조1515억원보다 1.7% 늘었다.

비이자 이익 부분은 수수료 수익이 줄어들면서 전체적으로 규모가 줄어들었다. 올해 2분기 KB금융지주의 비이자 이익은 1조2428억원으로 1분기 1조2605억원과 견줘 1.4% 줄었다.

지난 1분기 홍콩 ELS 사태로 핵심 계열사인 은행에서 쌓은 충당부채 전입액이 사라진 기저효과 영향으로 인해 그룹 전체의 분기 순익이 늘어났다. 이와 관련 지난 1분기 KB국민은행은 6340억원을 홍콩 ELS 사태 배상을 위해 충당부채로 적립한 바 있다.

건전성 부분은 해결해야 할 숙제로 떠오른 모습이다. 그룹 전체의 2분기 고정이하여신(부실화 되기 시작한 여신)이 3조920억원을 기록하면서다. 이는 지난 1분기 2조8132억원보다 9.9% 늘어난 수준이다.

1분기 못다한 '맏형' 역할, 2분기에는 제대로

핵심 계열사인 KB국민은행은 2분기에 순익 규모를 1조원대로 끌어올리며 다시금 '맏형'의 역할을 해줬다. KB국민은행은 지난 1분기 홍콩 ELS 사태 배상금 적립의 영향으로 3895억원의 순익을 내는데 그쳤는데, 2분기에는 1조1164억원을 기록하며 다시금 회복했다.

순익 회복엔 가계와 기업 대출 고객을 확보한 영향도 컸던 것으로 분석된다. 올해 2분기 KB국민은행의 대출 잔액은 351조5000억원으로 지난 1분기 343조7000억원과 비교해 2.3% 늘었다.

상승세가 더뎌졌던 가계대출 잔액이 다시금 상승세를 탄 데다가 기업대출 역시 견조한 성장세를 이어간 덕분이다. 이를 바탕으로 KB국민은행은 2조5799억원의 이자수익을 거뒀다.

여기에 더해 과거 위기 대응을 위해 묶어 놨던 돈 일부가 다시금 환입된 것도 순익 상승에 영향을 줬다. 올해 2분기 KB국민은행은 440억원의 대손충당금을 환입했고 1분기 적립했던 홍콩 ELS 고객 보상 충당부채 중 880억원도 환입시켰다. 대손 충당금 환입은 그간 꾸준히 리스크 관리를 해온 영향에 환입된 것으로 분석되며, 홍콩 ELS 충당부채는 홍콩 주가가 회복세를 보여 손실보전액이 줄어들었기 때문으로 분석된다.

다만 수수료 수익 부진은 숙제로 떠올랐다. 은행 전체 수수료 수익이 1분기 3004억원에서 2분기 2609억원으로 13.1% 빠지면서다. 이 중 최근 은행권의 주요 사업권으로 떠오른 환전 수수료, 신탁 수수료 감소세가 이어졌다. 여기에 홍콩 ELS의 여파로 펀드판매 수수료 역시 줄어들고 있다.

'형 만한 아우 없네' 비은행 계열사는 부진

핵심 비은행 계열사들은 2분기 순익이 1분기보다 줄어들며 아쉬움을 남겼다.

KB증권은 올해 1분기 1980억원이던 순익이 2분기에는 1781억원으로 10% 줄었다. 올해 2분기에도 세계 주요국은 물론 우리나라까지 주식시장이 호황이었다는 점을 고려하면 만족할 만한 성적표가 아니다.

구체적으로 수탁수수료가 1분기에는 1291억원이던 것이 2분기에는 1216억원으로 5.8% 감소했다. 상품운용손익도 1분기 1581억원에서 2분기에는 1420억원으로 줄어들면서 자존심을 구겼다.

KB손해보험 역시 쉽지 않은 2분기를 보냈다. KB손해보험의 2분기 순익은 2798억원으로 1분기 2922억원과 비교해 4.2% 줄어들었다. 일반보험과 자동차보험에서는 성장하는 모습을 보였지만 가장 덩치가 큰 장기보험 쪽에서 수익이 크게 줄어든 영향이다.

KB라이프생명도 상황은 비슷했다. KB라이프생명의 2분기 순익은 989억원으로 1분기 1034억원보다 4.4% 줄었다.

그나마 KB손해보험과 KB라이프생명의 계약서비스마진(CSM, 미래 수익성 지표)이 개선된 점이 위안거리였다. KB손해보험의 CSM은 1분기 8조9030억원에서 9조858억원으로 2.1% 늘었고 KB라이프생명의 CSM은 같은기간 3조886억원에서 3조1446억원으로 1.8% 늘었다.

KB국민카드도 2분기에 순익이 줄어들었다. 2분기 KB국민카드의 순익은 1166억원으로 1분기 1391억원보다 16.2% 줄어들었다.

KB국민카드 고객의 소비 여력이 줄어든 영향 때문으로 분석된다. 2분기 KB국민카드의 자산을 살펴보면 신용판매, 할부, 현금서비스 이용액 등이 1분기보다 줄었다. 카드론과 할부금융 부분에선 선전했다.

충당금 전입액 규모를 늘린 영향도 컸다. 2분기 KB국민카드의 충당금전입액은 2240억원으로 1분기 1944억원보다 15.2% 늘었다.

이 외 KB자산운용 역시 1분기보다 순익 규모가 줄어들었고 부동산 프로젝트파이낸싱(PF) 구조조정의 직격탄을 맞은 것으로 평가받는 KB저축은행은 적자로 전환했다. KB부동산신탁도 1분기에 이어 적자를 이어갔다.